【目次】

1.繰上げ受給のメリット・デメリット

2.繰下げ受給のメリット・デメリット

3.実際の手取り額は

4.まとめ

50歳頃を過ぎると「年金」も現実味を帯び、年金は「いつからもらえるのだろうか?」、「自分はいくらもらえるのだろうか?」と不安に思われている方も多いです。

サラリーマン家計のモデル年金は、月額約22万円とされているが、まずは、毎年お誕生月になると郵送される「ねんきん定期便」(*)を見て、自分がいったいどのくらい年金がもらえるかを確認しましょう。

とかく年金制度は頻繁に改正され、複雑でよくわからないと言われております。

ここでは、公的年金の受取り方である「繰上げ受給」と「繰下げ受給」についてお伝えいたします。

(*)参考記事:ねんきん定期便の見方

公的年金は「繰下げ受給」が賢い選択!

政府は、日本年金機構ホームページや、ねんきん定期便等で繰下げ受給をかなりアピールしているが、生命保険文化センターによると、2021年(令和3年)度末時点で、繰下げ受給を選択した人は、国民年金(基礎年金のみの人)では1.8%、厚生年金では1.2%となっており、いわゆる老後2,000万円問題の年金不安から本当に年金受給を遅らせても大丈夫なのかと思われている方も多く、繰下げ受給を選択する人はまだ少ないようです。

老齢年金の受け取り開始は、60歳~75歳の間で任意に選べます。

であれば、すぐにもらいたいですよね。「60歳の誕生日に年金事務所に並んでもらいに行きます!」と思われた方は、「貧乏老人」になる可能性があります。

公的年金は、60歳からもらい始めると、65歳から本来もらえる年金額の24%(*1962年4月1日以前生まれの方は30%)が減額され、かつ減額された年金その額が一生続きます。

では、いつからもらうほうがお得なのか?

結論から申し上げると、「できるだけ繰下げする」です。

繰下げ受給をお伝えする前にまずは、繰上げ受給のメリット・デメリットをお話しします。

繰上げ受給のメリット・デメリット

繰上げ受給とは

老齢基礎・老齢厚生年金は、原則として65歳から受け取ることができますが、希望すれば60歳から65歳になるまでの間に繰り上げて受け取ることができます。ただし、繰上げ受給の請求をした時点に応じて年金が減額され、その減額率は一生変わりません。

なお、原則として老齢基礎年金と老齢厚生年金は同時に繰上げ請求をする必要があります。

繰上げによる減額率

繰上げにより減額される年金額は、老齢基礎年金の額(振替加算額を除く)および老齢厚生年金の額(加給年金額を除く)に、下記の減額率を乗じることにより計算します。

減額率(最大24%)= 0.4%(※1)× 繰上げ請求月から65歳に達する日(※2)の前月までの月数(※3)

つまり、60歳で繰上げ請求すると、減額率は、0.4%×60か月=24%となり、年金額は、本来65歳からの受取額の76%となります。

※1 昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 特別支給の老齢厚生年金を受給できる方の老齢厚生年金の減額率は、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で計算します。

繰上げ受給のメリット

「いつまで長生きするかわからないから、早く受け取ったほうがお得では。」とか「少子高齢化で公的年金制度は、いつまで続くからわからないし早くもらったほうがいいのでは。」と言われる方もおり、現在、繰上げ受給を選択された人の割合は、国民年金(老齢基礎年金のみの人)では27.0%、老齢厚生年金では0.6%となっています。 繰上げ受給は、60歳~65歳に健康上等の問題で急に収入が途絶えたときの収入源となるため、そんな時には繰上げ受給をすることによるメリットはある。

危険な繰上げトークには騙されない !

「繰上げ受給にして支給額をあえて少なくすることで、住民税非課税世帯になる。これにより介護保険料および医療費1割の非課税メリットを享受することができますよ。」とアドバイスするファイナンシャルプランナーもいるが、今後の制度改正などで、公的年金控除額や非課税の上限額が変更されることがあり、将来的に住民税非課税世帯に該当しなくなる恐れがあるため後悔しないようにしなければならない。一度繰上げ受給したら戻すことはできない。

繰上げ受給のデメリット

減額された年金額が一生涯続く

60歳から繰上げ受給すると、本来の年金額の24%(*1962年4月1日以前生まれの方は30%)減額され、24%減額された額が一生続く。つまり、本来、65歳から月額20万円もらえる方は、60歳から繰上げ受給すると、月額15.2万円が一生続くことになる。

障害基礎・障害厚生年金がもらえなくなる

繰上げにより年金支給を開始すると障害基礎・障害厚生年金がもらえなくなる。

例えば、60歳に繰上げ受給後、61歳時に脳梗塞で障害を負ってしまい、1級障害になってしまった場合(妻と18歳未満のお子様1名を扶養されている)、障害基礎年金(102万円+子の加算約23.5万円(*1))+障害厚生年金(約60万円+加給年金約23.5万円)等=障害年金の約200万円以上が支給されなくなる。(令和6年度計算)

(*1)子2人まで:1人につき23.5万円 子3人目以降:1人につき7.8万円

*障害年金とは:国民年金加入者は、障害の程度が1級または2級の場合、障害基礎年金が受け取れる。厚生年金加入者は障害基礎年金に加え、障害程度が3級やそれより軽い障害にも給付があり、より手厚い保障となっている。

国民年金の任意加入ができなくなる

国民年金について学生時代等に未加入であっても60歳以降任意加入が可能であるが、繰上げ受給してしまうと任意加入ができないため、将来の年金額を増やす手段が減ってしまう。

繰下げ受給メリット・デメリット

繰下げ受給のメリット

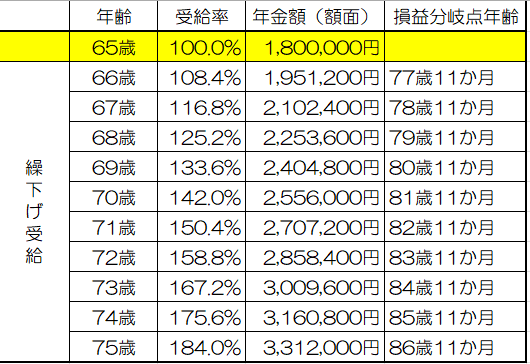

繰上げ受給により60歳(本来額の70%)でもらえる額と、繰下げ受給により70歳(本来額の142%)でもらえる年金額は約2倍違う。これが一生涯続くことになる。

増額された状態で一生涯もらえることは老後の安心はかなり大きくなる。一方、繰下げ受給を選択した人は、国民年金(基礎年金のみの人)では1.8%、厚生年金では1.2%となっています。繰下げ受給を選択するとその分年金額が増えますが、選択する人はまだ少ないようです。

「高年齢者雇用安定法」の一部改正(2021(令和3)年4月施行)で、70歳までの就業を確保する措置(努力義務)が取られるなか、長くなる老後の経済的安定を求めて、今後は繰下げ受給を選択する人が増える可能性があります。

何歳からお得になるの?

*筆者作成 (65歳時年金額(額面)180万円の場合)

計算式:70歳から支給の場合、65歳~70歳まで5年間支給されていない分は500%。増額率42%であるため 500%÷42%=11.9 つまり、約11年11か月で65歳からの年金額を超えてくる。つまり70歳支給であれば82歳以上長生きすればお得となる。(75歳支給であれば87歳以上長生きすればお得となる)

1970年生まれ(2035年に65歳)が、80歳まで生存する確率は、男性77%・女性90%、また、90歳まで生存する確率は、男性41%・女性67% であることを考えれば、繰下げ受給によるメリットは十分に享受できる可能性は高いと思われる。

65歳前にもらっている「特別支給の老齢厚生年金」は生年月日で受給開始が決まっているため、繰下げ受給ができない(繰下げ受給しても増えない)のですぐにもらいましょう。

繰下げ待機中に急にお金が必要になったら損?

繰下げ待機中に急にお金が必要になった場合、増額を選択せずに65歳から待機していた期間分をまとめて一括受給ができる。それ以降は、65歳からの本来の受給額(増額前)でもらい続ける。

また、繰下げ待機中に年金を受給せずに万一、亡くなってしまった場合、「未支給年金」として遺族が代わって受け取れます。

どんな手続きが必要なの?

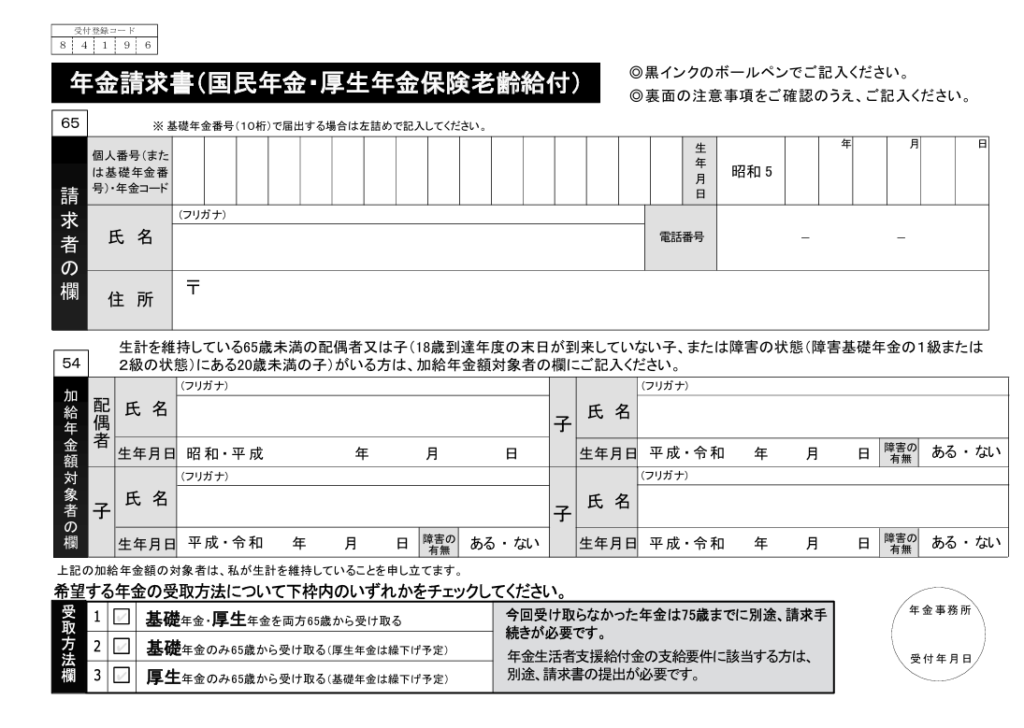

年金は受給権が発生しても自分から請求しないともらえません。

*日本年金機構ホームページより

受給権が発生する人には、65歳になる3か月前に日本年金機構から年金請求書が届きます。必ず中身を確認の上、支払開始年齢の誕生日前日以降に年金請求書を提出しましょう。1~2か月後に年金決定通知書と年金証書が交付され、さらに1~2か月後に振り込み通知書が届き入金されます。

(年金請求書は紛失した場合、再発行できないため年金事務所に行って備え付けの請求書を使用します。)

繰下げ受給は65歳から最低1年間待機し、66歳以降に希望する年齢の誕生日前日以降に年金請求書を提出します。つまり、繰下げ受給する場合はなにも手続きをしなければ(請求書を提出しない)自動的に繰下げ受給となります。繰下げ待機をやめて繰下げ受給を開始する場合は、「繰下げ請求書」と「支給繰下げ申出書」を年金事務所もしくは街角の年金相談センターに提出します。

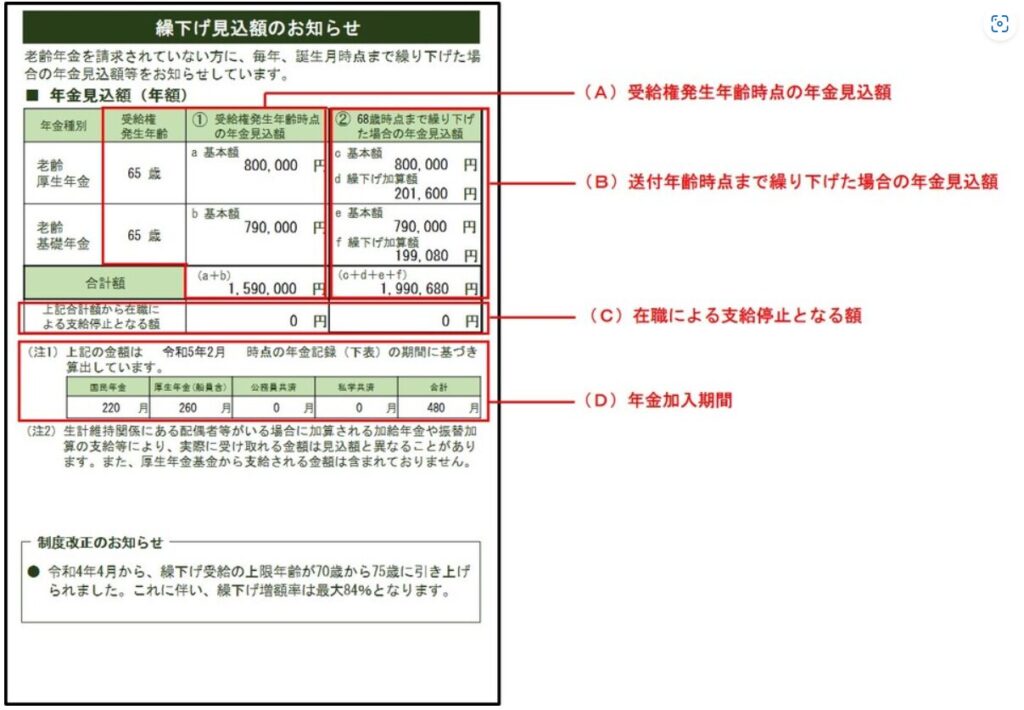

また、令和4年4月以降、66歳~74歳の年金を受給されていない方に、繰下げ受給による見込額を記載した「繰下げ見込額のお知らせ」が送付され、毎年繰下げによる増額分の確認ができるになりました。

*日本年金機構ホームページより

繰下げ受給のデメリット

加給年金が無くなる

加給年金(いわゆる家族手当)が無くなる。年下の妻がいる場合年額約40万円程度の加給年金が消滅するので要注意。

加入年金とは:厚生年金に20年以上加入していた人が65歳になった時点で、65歳未満の配偶者(妻または夫)や18歳までの子がいる場合は、妻が65歳になるまで(または、18歳の年度末まで)支給される(家族年金ともいわれている)。配偶者との年の差が大きい場合は、もらい損ねる額も大きくなるため、繰下げ受給による増額分と比較する必要がある。

例えば、夫55歳(会社員)・妻50歳(専業主婦)の場合、夫65歳~5年間に加給年金約200万円(約40万円×5年分)が無くなるが、一方で、70歳まで繰下げ受給することで、年間約75万円増えるため、なくなった加入年金分は約2年半で回収できる計算となる。(上記、65時年金額(額面)180万円の場合)

【対処方法】 どうしても加給年金がほしい場合は、加給年金は老齢厚生年金に連動しているため、老齢基礎年金のみ繰下げすることで、老齢厚生年金を繰下げしなければ加給年金は支給される。(繰下げ受給は別々でOK)

夫が亡くなった場合、遺族年金の手取り額が減る

事例:夫が亡くなった時点で妻が65歳以上であり、夫の厚生年金は、120万円、妻の老齢厚生年金30万円の場合、妻の受け取れる年金額は?

繰下げ受給しない場合

①妻の老齢厚生年金額:30万円 ②遺族厚生年金額(夫の厚生年金額の3/4):90万円 ③夫の厚生年金額の1/2+妻の厚生年金額の1/2=75万円 のいづれか大きい額となり、受け取れる年金は②遺族厚生年金額の90万円となる。

内訳は、妻の老齢厚生年金が優先されるため、妻の厚生年金額30万円(課税対象)+遺族厚生年金60万(非課税)=90万円となる。

では、妻が70歳まで繰下げ受給した場合

妻の厚生年金額は、70歳で繰下げ受給をすると、30万円→42.6万円(42%増)となる。

①妻の老齢厚生年金額:42.6万円 ②遺族厚生年金額(夫の厚生年金額の3/4):90万円 ③夫の厚生年金額の1/2+妻の厚生年金額の1/2=75万円 のいづれか大きい額は、②遺族厚生年金額の90万円のままとなる。

しかし、内訳は、妻の厚生年金額42.6万円(課税対象)+遺族厚生年金47.4万(非課税)=90万円となる。

これにより、繰下げ受給による増額分の課税対象が増えることで、税金(所得税・住民税)社会保険料・介護保険料料が高くなり、手取りが減る場合がある。

繰下げみなし増額制度がスタート

2023年4月より70歳以降年金を請求し、過去にさかのぼって年金を受け取る選択をした場合、請求の5年前の日に繰下げ申し出があったものとみなし、5年前の増額率で増えた年金を一括受給できるようになった。

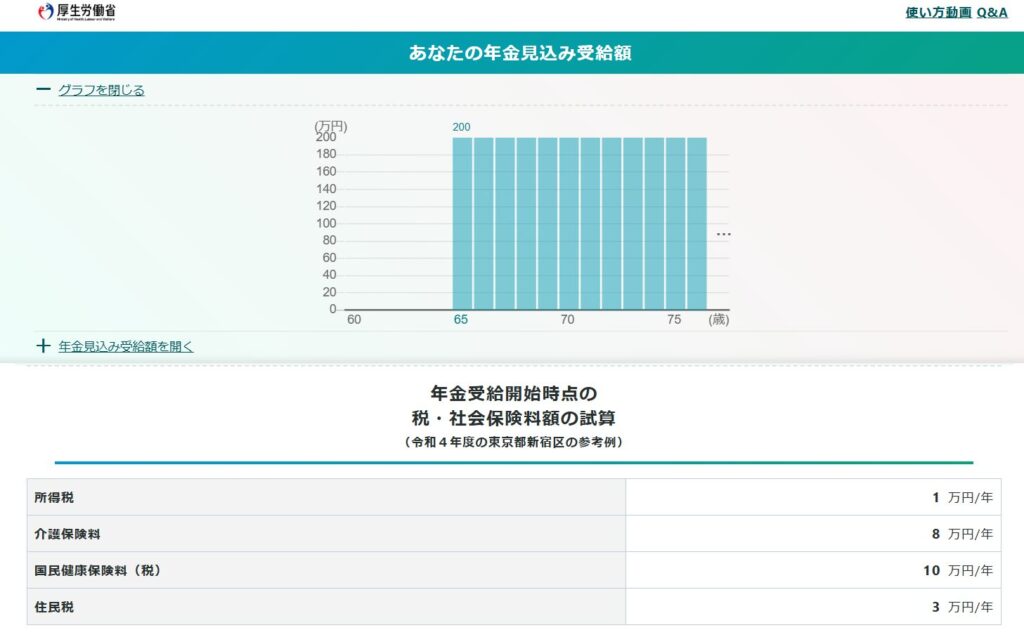

ここは気を付けよう:実際の手取り額は

公的年金の支給は1年に6回、偶数月の15日支払(土日祝はその前日の平日)であり、振込の際に所得税・住民税・国民年金保険料・介護保険料が天引きされた額が振込される。

例えば、年金200万(月16.6万円)の場合、①所得税(5%):年間約1万円 ②住民税(10%):年間約3万円(各自治体により異なる) ③国民健康保険料:年間約10万円(各自治体により異なる) ④介護保険料:年間約8万円(各自治体により異なる) 合計年間約22万円(月約18,000円)が天引きされ、月額の額面20万円の年金の手取り額は月額約18万2千円(約91%)となり、偶数月に36.4万円振込される。

70歳まで繰下げ受給すると、年金額200万円の場合、年金額284万円(84万円増)となるが、手取り額は、70歳時に年金額258万円(58万円増)となり、お得になるまでの年齢は、約3~5年程度長くとなる。

手取り額は公的年金シュミレーターで確認できる(令和4年度の東京都新宿区の参考例)

*厚生労働省 公的年金シュミレーターより

公的年金は「保険」「積立」「生活保護」のどれか?

正解は「保険」である。「年金」は長生きに備える「保険」である。賦課方式であるため長期にわたり制度が維持されている。インフレにもある程度対応できる仕組みとなっている。「積立」は、自分で積立することで将来自分でもらうものであり、「預金」「iDeco」「NISA」等、「生活保護」は国が生活に困窮する国民に対し、その程度に応じて保護を行うことである。

まとめ

「年金は早死にしたらもらい損になるから、早くもらったほうがお得に決まっている」と言われる方もいるが、公的年金を繰下げすることは、投資をするよりも老後の資産寿命も伸ばす最良の手段とあると言える。

実際、年8.4%(月0.7%)以上の資産運用ができる自信があればご自身で資産運用をすればよいが、年8.4%以上の運用利回りを出し続けることは難しい。

であれば、繰下げすることで国に運用を任せたほうが手間はかからない。

年金を繰下げをすることで、将来もらえる年金額を手厚くすることができ、かつ一生涯増額された年金額がもらうことができ、長生きのリスクにも対応できる。

長生きリスクに備える最良の方法は、一生涯もらえる年金を少しでも手厚くすることであります。

人生100年時代であり、少しでも長く働くことで公的年金を繰下げし、効率よく将来の年金額を増やすことができる。退職後は増額された公的年金によって、豊かな老後を迎えることが可能となる。

つまり、70歳を過ぎても働き続けられる環境を作っていくことが重要であり、そのためには定年前からの準備が必要である。

コメント