昨今、新たに住宅を購入される場合、住宅ローンの返済期間を定年後以降に設定されている方が多い。つまり、定年後も住宅ローンの返済を続けなければならない。

そのため、退職時に退職金を使って住宅ローンを完済することで、ローンの支払なく老後生活を営んでいきたいと望む方は多い。

本当に退職金を住宅ローンの完済に充ててよいのか検証してまいります。

こんな方に読んでいただきたいです。

住宅ローンが定年後も続くことが心配な方

老後のシュミレーションをされている方で住宅ローン返済方法を検討されている方

住宅ローンの返済期間ってどれくらい

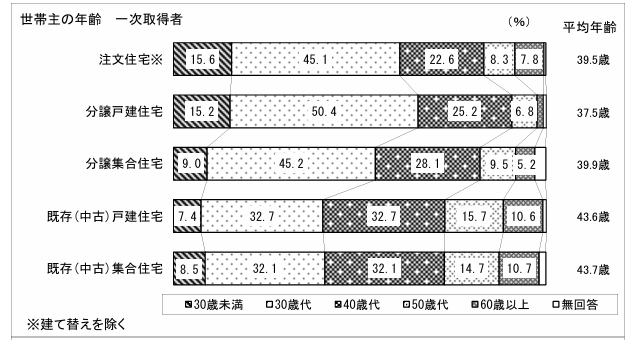

国土交通省住宅局 令和4年住宅市場動向調査によると、新築・中古を問わず、初めて住宅をする平均年齢は、注文住宅が39.5 歳、分譲戸建住宅が37.5歳、分譲戸建住宅が39.9歳、既存(中古)戸建住宅が 43.6 歳、既存(中古)集合住宅が 43.7 歳となっており、全平均40.8歳となっている。

なお、令和3年と比較し、注文住宅が 0.5 歳下降しているが、分譲戸建住宅が 0.3 歳、分譲集合住宅が 0.4 歳、既存(中古)戸建住宅が 0.4 歳、既存(中古)集合住宅が 0.1 歳と上昇している。

出典:国土交通省 住宅局 令和4年住宅市場動向調査

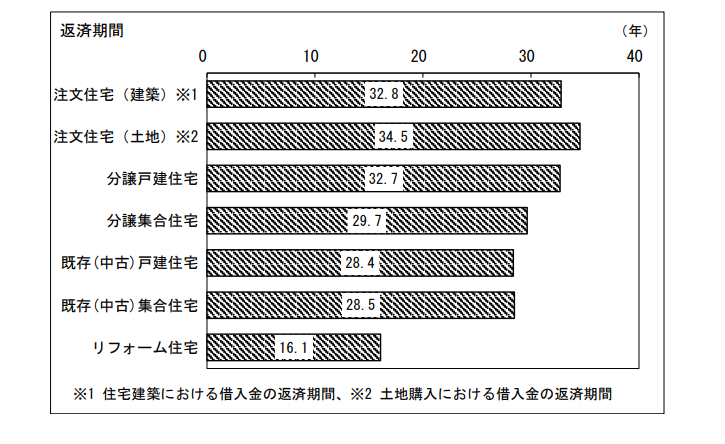

次に、住宅ローンの返済期間は、注文住宅が33.7年(建築・土地平均)、分譲戸建住宅が32.7年、分譲集合住宅が29.7年、既存(中古)戸建住宅が 28.4年、既存(中古)集合住宅が 28.5年となっており、全平均で約31.1年です。つまり、住宅ローンの一般的な最長の借入期間であるは35年にて設定されている方が多い。

出典:国土交通省 住宅局 令和4年住宅市場動向調査

つまり、平均40.8歳で住宅を購入し、35年の住宅ローンを設定し、ローン完済年齢を70~75歳にされている方が多い。定年後の住宅ローンの支払は一般的である。

では、退職金を使って住宅ローンを返済するメリット・デメリットは以下の通りである。

退職金で住宅ローンを返済するメリット

【メリット】

①毎月の支出を減少させることができる

②利息の負担を減らすことができる

③心理的不安を軽減することができる

毎月の支出を減少させることができる

一番大きなメリットは、毎月の支出となる住宅ローンの返済額をゼロに(もしくは少なくする)ことで毎月の支出を減少することです。定年後は十分な収入が無いなか、会社に勤めていたときと同じように月々の住宅ローンを支払い続けることで家計を圧迫しかねません。

退職金で住宅ローンを一括返済できれば、月々の支出いがなくなるため家計の状況が改善されます。また、繰り上げ返済で残債の一部を支払えば、月々の負担を軽減できます。

利息の負担を減らすことができる

利息の負担を軽減することができます。退職金を利用して住宅ローンを一括返済することで、将来的に支払わなければならなかった利息を負担する必要はありません。繰り上げ返済した場合も、返済した分だけ利息の負担は軽減されます。

特に変動金利で借りている場合は、この先、経済状況の変化によって高金利になり金利負担が増す恐れがあります。そのため金利上昇が予測される場合は、繰上げ返済のメリットは大きい。

心理的不安を軽減することができる

住宅ローンを返済できれば、家計への負担が軽くなり老後生活への不安も軽減できる。老後の主な収入は公的年金となるため現役時代より収入が低くなります。

また、もちろん65歳以降も働く選択肢もありますが、正社員のときに比べて収入が落ちるケースがほとんどです。収入が低くなるなかで住宅ローンの支払いが続けば、老後の生活に不安を感じてしまう方も多いです。

退職金で住宅ローンを返済するデメリット

【デメリット】

①老後の生活資金に影響が出る

②団体信用生命保険の適用がなくなる

③完済までの期間によってはメリットが少ない

老後の生活資金に影響が出る

退職金は、今後の生活に使う大切なお金です。しかし、そのお金を住宅ローンの返済に全部使ってしまうと、老後の生活資金が減ってしまいます。

万が一、病気やケガをしたときや急に資金が必要になったときに、緊急の現金が手元になく支払うことができなくなるおそれがあります。退職金で住宅ローンを完済できても、手元の現金がないために新たなローンを組むことになってしまいます。

退職金の利用方法は、受け取った方の自由ですが、今後の老後生活のため、緊急の予備資金(現金)をある程度は準備(支出の約6か月分程度)しておきましょう。

団体信用生命保険の適用がなくなる

住宅ローンを完済してしまうと、団体信用生命保険の適用がされなくなります。

住宅ローンを組むときは、団体信用生命保険に加入する場合がほとんどです。団体信用生命保険とは、住宅ローンを組んだ方に万が一のことがあったときに残債がなくなる保険です。

団体信用生命保険の加入をすることで、他の生命保険に加入されていなかった場合、団体信用生命保険の消滅によって他の生命保険の加入を考慮しなければならないケースがあります。

団体信用生命保険(団信)とは

住宅ローンを借りている人がもしものことがあった場合、団信の保険金によって住宅ローンが完済される保険です。これによって、ご遺族が家を失うこともなく、住宅ローンが残って経済的に困ることもありません。

また、万一の死亡・高度障害状態時だけでなく、がん診断時もしくは三大疾病(がん・心筋梗塞・脳卒中)時に支払が免除されるオプション(特約)がついている種類もあります。今一度ご確認ください。

団信の保険料は住宅ローン金利に含まれていることが多いですが、一般の生命保険よりも保障内容が優れています。住宅ローンの代わりに民間の収入保障保険に加入すればよいとのアドバイスをファイナンシャルプランナーより受けるケースもありますが、住宅ローンについては必ず団信も加入し、生活費が必要な時期だけ収入保障保険への加入をすることで、しっかり目的をもって保険加入を検討しましょう。

完済までの期間によってはメリットが少ない

一括返済や繰り上げ返済は、住宅ローンの返済が始まってから早い段階で実施すると、大きな利息軽減効果につながります。しかし、退職後に住宅ローンを完済するとなると、すでにある程度返済を終えた方がほとんどでしょう。もし、完済までの期間がわずかな場合、退職金で一度に返済しても大きな利息軽減効果は得られにくくなります。

住宅ローン繰上げ返済方法

一部繰上げ返済

一部繰り上げ返済とは、借入額のうちの一部のみを返済する方法です。例えば残額が1,000万円あるうち500万円分だけ返済するという方法です。住宅ローンを全額返済するわけではないので返済は続きます。

さらに、返済方法によって次の2つに分かれます。

- 期間短縮型

- 返済額軽減型

1.期間短縮型とは

期間短縮型とは、繰上げ返済後も毎月の返済額を変えずに返済期間を短縮する方法です。

例えば、返済期間が残り20年だったのを繰上げ返済で15年に短縮するという方法になります。

返済期間が短くなるので、利息のかかる期間が短くなり、同じ条件なら返済軽減型よりも返済総額を抑えることが可能です。

1.期間短縮型の特徴

- 毎月の返済額は変わらない

- 返済期間が短くなる

- 返済期間が短くなるので利息軽減効果が大きい

2.返済額軽減型とは

返済額軽減型とは、返済期間は変えずに毎月の返済額を小さくする方法です。

老後も働き続けるが現役時代のような収入は得られず、これまで毎月の返済は厳しいため、毎月の負担を減らしたいと考えている方に適しています。

2.返済額軽減型の特徴

- 返済期間は変わらない

- 毎月の返済額を減少できる

それぞれの返済方法によって大きな違いがあるので、どちらを選ぶかは返済シミュレーションをして慎重に決めることが大切です。

全部繰上げ返済

全部繰上げ返済とは、住宅ローンの残り元本を全額まとめて返済する方法で一括返済とも呼ばれます。

元本をすべて完済するため、利息軽減効果はもっとも高いといえます。

しかし、全部繰上げ返済することによって手元の現金がなくなってしまう点(第3章:退職金で住宅ローンを返済するデメリット)には注意しなければなりません。

繰上げ返済シュミレーション

例えば、40歳時に住宅購入する。住宅ローンの条件は以下のとおり。

・お借入期間35年(75歳まで)

・お借入額約3,800万 (諸経費約100万円別)

・毎月の返済額約10万円(ボーナス時増額なし)総返済額約4,200万円

・お借入金利 変動金利型 0.625%(金利プラン適用金利あり)

何歳のときにいくらローンが残っているか?

残高推移表

・50歳時 ローン残高約2,770万円

・60歳時 ローン残高約1,710万円

・70歳時 ローン残高約590万円

みずほ銀行住宅ローン借入可能額シミュレーションより

【シュミレーション】

60歳時退職金約1,800万円(*1)のうち1,000万円を繰上げ返済したらどうなるか。

*1:定年退職者の退職金の平均額(厚生労働省平成30年就労条件総合調査「複合サービス事業を含まない集計」より)

期間短縮型

繰上げ返済年月:60歳0カ月 借入開始から19年5ヶ月目(233/420回目)

繰上げ返済額:10,000,000円 (期間短縮型)

軽減 利息額:722,843円

短縮 返済回数:8年10ヶ月 (106回)

上記により、26年2ヶ月 (314回目) の返済で全額返済完了します!

返済総額:42,317,323円⇒41,594,480円

支払利息総額:4,317,323円⇒3,594,480円

軽減 利息額:722,843円

返済額軽減型

繰上げ返済年月:60歳0カ月 借入開始から19年5ヶ月目(233/420回目)

繰上げ返済額:10,000,000円 (返済額軽減型)

軽減 利息額:497,498円 月額返済額:44,620円

年間返済額(月額返済額×12):535,440円

上記により、年間返済額が673,620円安くなりました!

返済総額:42,317,323円⇒41,819,825円

支払利息総額:4,317,323円⇒3,819,825円

軽減 利息額:497,498円

全部繰上げ返済

60歳時退職金約1,800万円のうち60歳時残額約1,795万円繰上げ返済に充当し完済する。

■繰上げ返済計算

繰上げ返済年月:60歳0カ月 借入開始から19年5ヶ月目(233/420回目)

繰上げ返済額:17,948,579円

軽減 利息額:892,829円

上記により、19年5ヶ月 (233回目) の返済で全額返済完了しました!

返済総額:42,317,323円⇒41,424,494円

支払利息総額:4,317,323円⇒3,424,494円

一方、退職金1,800万をインデックス型投資信託(期待リターン3%)にて15年間(75歳まで)で取崩した場合、毎月約12万円取崩しすることができる。そのうち10万円を住宅ローンの返済に充てた場合、毎月約2万円のプラス収支(総額約360万円)となる。 MINKABU 資産運用シュミレーションより

まとめ

住宅ローンは金利負担はありますが、様々なローン商品の中では、比較的金利は高い方ではありません。

退職金を使って無理して返すよりは、予定通りの返済を続けながら、退職金はあくまで老後資金のために運用した方がよい結果になる可能性もあります。

退職金を住宅ローン返済に充当せず、投資信託等で長期運用することで、3~4%の期待リターンが見込めるため、現在の住宅ローン利率を考慮すれば、あえてローン返済に充当せずに投資信託等で運用しながら住宅ローンの支払いを続けていくことも可能であるとの考え方もある。2024年度以降の新たなNISAにて運用すれば節税効果をあり有効な手段である。

しかし、投資信託であっても将来確定されたものではなく、ローンの返済を運用成果で返済計画をするは危険でもある。

どちらにしても、自分のリスク許容度を考慮したうえでしっかりとした返済計画(シュミレーション)をすることが重要であり、やみくもに退職金全額を住宅ローン返済に充てるのは危険である。

コメント