日本生命の予定利率引き上げとは

日本生命保険は11月21日、平準払いの個人保険や個人年金保険の予定利率を約40年ぶりに引き上げると発表した。対象は学資・こども保険や年金、養老、終身、入院、医療など13の商品に及ぶ。

適用されるのは2025年1月からで、各商品の保険料がこれまでより安くなるため、貯蓄率(返戻率)が上がり、これまでよりも魅力が増すこととなる。

これは、日銀が3月にマイナス金利政策を解除し、7月には追加利上げに踏み切ったため、日生を含む生保各社は保険料を契約時にまとめて支払う一時払い型の予定利率を中心に引き上げてきた。しかし、今回の対象は、毎月や毎年決まった保険料支払う平準払い型と呼ばれる商品であり、若年層にもニーズの高い商品である。

大手生保は、新NISAの導入により資産運用の選択肢が増える中、保険離れを防ぐ狙いがある。

2019年の老後2,000万円問題に端を発し、特に若年層の公的年金不安を煽った。年金保険は、そんな若年層の老後生活資金に備える保険の必要性をアピールできる商品である。金利のある世界が復活し、金融業界は資産獲得の争奪戦に入っている。果たして年金商品は「買い」なのか?

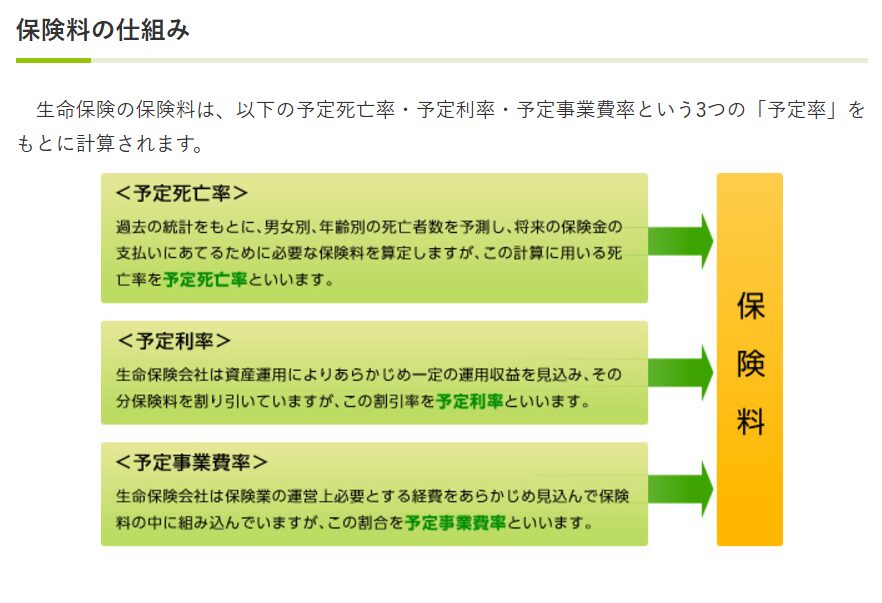

予定利率とは何か

予定利率とは、将来の保険金の支払いに充てるため、生命保険会社は預かった保険料の一部を積み立て、契約者にとって有利になるように運用します。この運用によって得られる収益を見越して保険料をあらかじめ一定の利率で割り引いています。この利率を予定利率といいます。

簡単に言うと、保険会社が契約者に約束する運用利回りのことです。

つまり、予定利率を引き上げる(=割引率を大きくする)ということは、保険料が安くなるということである。

予定利率が高い保険は、条件の良いお得な保険「お宝保険」とも呼ばれています。

出典:生命保険協会 生命保険の基礎知識より

例えば、「銀行の金利と一緒ですよね」とよく勘違いされますが全くの別物です。

例えば、「銀行の定期預金の金利は0.3%(複利)で、生命保険の予定利率は1%だから生命保険で貯金したほうがお得!?」と簡単に判断しないようにしましょう。

たとえば、生命保険商品で5年後の解約返戻金が100.5万円の場合、5年で5,000円しか増えておりません。つまり、年利0.09%(複利)。銀行の金利0.3%(複利)より低いので、予定利率が1%でも早期に解約する場合は、銀行の定期預金の方が、お金が増えるということがわかります。

保険料はどのくらい安くなる?

では、今回の予定利率の引き上げによりどのくらい保険料が下がるのかを見ていきます。

今回の予定利率引き上げによる保険料の変化について、日本経済新聞は以下のように報じています。

・年金保険:最大5%程度の値下げ

・新3大疾病保障:約3.6%(30歳女性、500万円の場合)

・がん・医療保険:約3.3%(30歳男性、日額5,000円の場合)

【具体例】

20歳男性が加入し、65歳から年金額1,000万円を受け取れる年金商品では、以下のような変化があります。

・毎月の保険料:17,190円 → 16,380円(810円減少)

・45年間の累計保険料:約928万円 → 約885万円(約43万円減少)

生保業界では、住友生命が2023年10月、富国生命は2024年4月に年金保険の予定利率を引き上げた。今回、最大手の日本生命が約40年ぶりとなる予定利率の引き上げを決めたことで追随する各保険会社が広がると思われる。

それでも投資信託の方が優位性がある理由(投資信託との比較)

投資信託の中でも、インデックス投資の平均利回りは、一般的に年間約3%から7%とされています。以下は毎月1.6万円積み立てた場合のシュミレーション結果です。

年平均利回り3%で、45年後には、1,804万円(元本846万円+運用収益約940万円)

年平均利回り4%で、45年後には、2,366万円(元本846万円+運用収益約1,502万円)

年平均利回り7%で、45年後には、5,660万円(元本846万円+運用収益約4,796万円)

*野村証券マネーシュミレーター「みらい電卓」より試算

一方で、個人年金保険は保険期間満了まで解約しなければ元本が保証される安心感があります。しかし、インフレリスクには対応していないため、将来の貨幣価値の変化に注意が必要です。投資信託は一定のインフレ対応が期待できる点が優位といえます。

保険の本来の役割とは

昨今、特に若年層から「年金が払い損にならないか不安です。」「将来、年金制度が破綻しないのか?」等、公的年金に対する不安は広まっている。そのニーズに合わせて生保各社はますます年金商品を勧めてくることが予想されるが、老後の資産形成は、上述のとおり、まずは投資信託で検討することが賢い選択である。

保険は、「めったに起こらない」「いつ起こるかわからない」「起こったら経済的損失が大きい」リスクに備えるものであります。そのため、必要保障額を満たす範囲で掛け捨て型の保障を選ぶことが基本です。

老後の資産形成を検討する際は、まず投資信託などの資産運用商品を活用し、保険はリスクに備える手段として別枠で考えることが賢明です。

予定利率の引き上げは、保険選びの大きな転換期と言えるでしょう。しかし、保険はあくまでリスクに備えるためのもの。老後資金の準備は、投資信託など、複数の手段を組み合わせることが大切です。

コメント