このまま少子高齢化が進んでいくと、今の若い世代が将来、年金がもらえない、もらえたとしても僅かではないかと年金に対する不安をもっている人は多いです。

2019年のいわゆる老後2,000万円問題で、東京の日比谷公園でこの問題に対する政府に対応する抗議デモが行われたが、参加者は10~30代の若い世代でした。

2,000人(主催者発表)が参加したとされる、年金デモ

ここでは、公的年金制度は老後の資産形成には有効な制度であり、今後も、簡単には破綻しない制度である3つの理由を説明します。

1.「積立方式」ではなく「賦課方式」であること

2.約200兆円の貯蓄があること

3.財政検証により5年に一度チェックしていること

その1 積立方式ではなく賦課方式であること

公的年金は「積立」?

年金は「積立」「保険」「生活保護」のうちいずれか?

正解は「保険」である。サラリーマンの給与明細にも「厚生年金保険料」と記載してあります。

公的年金は、長生きのリスクに備えられるだけでなく、病気や事故で障害を負った時の「障害年金」、また、万一死亡した時の遺族への「遺族年金」も保障されます。

民間の保険で老後の資産形成+働けなくなった時の保障+万一の死亡保障を買おうと思ったら、保険料も月々約29,000円(*類似商品の最安値商品を価格.com保険より試算)と高額になります。

一方、国民年金保険料 月16,520円(令和5年度)であり、民間の保険と比較し割がいい保険と言えます。

例えば、老齢基礎年金は、40年間の保険料総額が約790万円に対し、受取額は年額65歳~75歳で約795万円受け取ることができ、約10~12年で元が取れる計算になります。

というのも、年金原資の半分は税金で賄われています(*1)。もちろん、税金は国民全体で払っているので、自分自身も払っていることになります。

*1:平成21年4月から国庫負担がこれまでの3分の1から2分の1に引き上げられました。

つまり、年金保険料を払おうが、払うまいが年金保険料の半分は税金で払っていることになる。であれば、年金保険料を未納にせずしっかり受給資格を獲得して将来の年金を受給しましょう。

そうしないと、年金に使われた税金は戻ってきません。

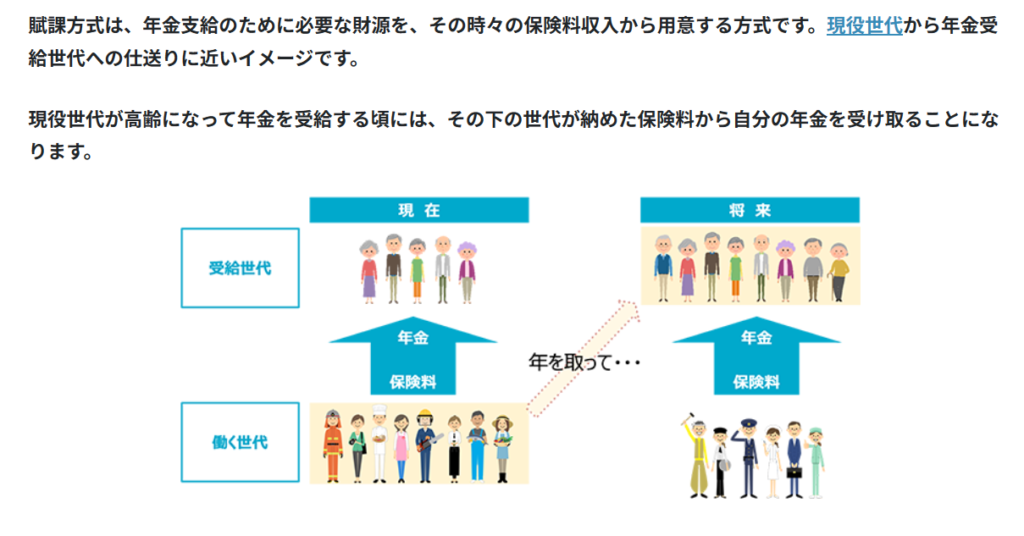

賦課方式ってなに

出典:厚生労働省HP いっしょに検証!公的年金 賦課方式とは

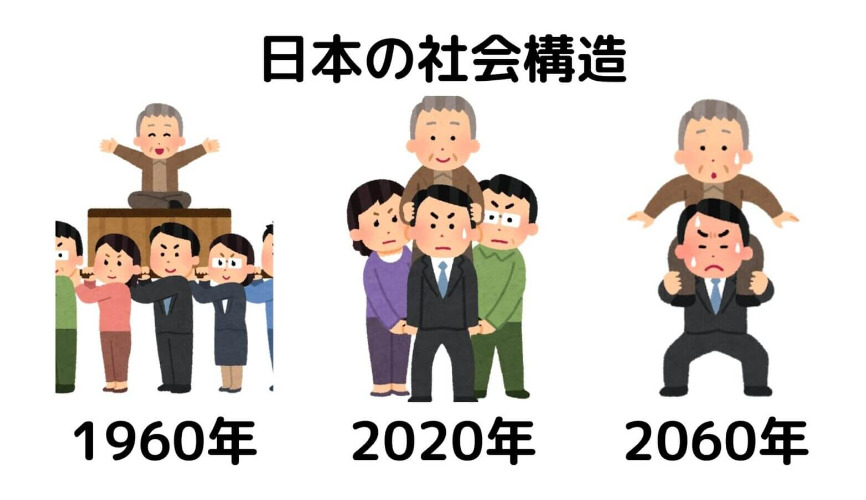

日本社会は「肩車型」?

半世紀前には65歳以上のお年寄り1人をおよそ9人の現役世代で支える「胴上げ」型の社会だった日本は、近年3人で1人の「騎馬戦」型の社会になり、このままでは、2050年には、国民の4割が高齢者となって、高齢者1人を1.2人の現役世代が支える「肩車」型の社会が到来することが見込まれており、年金制度が破綻してしまうのではないかとの声も多い。

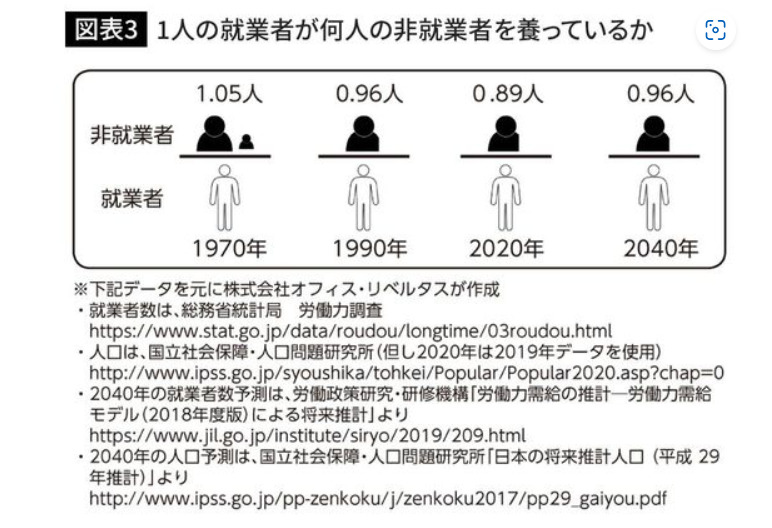

公的年金は「人数」ではなく「就業者数」で考える

しかし、就業者数でみた場合、40年前とほとんど変わらない。

昨今の高齢者の就業率の向上および短期労働者の厚生年金加入者の増大により、60歳以降の就業者が増えているためであります。

出典:大江英樹著 資産寿命 人生100年時代の「お金の長寿術」より

さらに、年収の壁による手取り減少の収入の補填や社会保険の適用拡大による従業員数の上限減少(2024年10月から101名→51名)、さらには、第3号被保険者制度の廃止案等、特に女性やシニア世代の就業者を増やすことで年金財政を安定させようとする施策が次々に検討されている。

つまり、今後、諸外国に比べ社会進出割合のまだ低い女性やシニア世代等の就業が増えれば、「賦課方式」である以上、将来的に年金制度が簡単に破綻することは考えづらい。

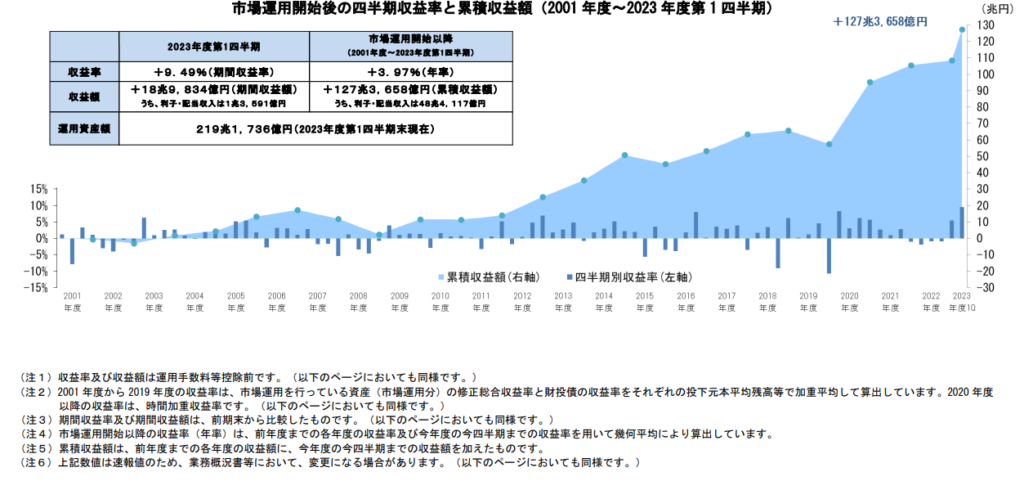

その2 公的年金は約219兆円の貯蓄がある

GPIF(年金積立金管理運用独立行政法人)は厚生労働大臣から寄託された年金積立金の管理・運用を行い、その収益を国庫に納付することにより、年金財政の安定に貢献する組織です。

現在、GPIFの運用遺産額は約219兆円ある。これは、賦課方式による現役世代からの仕送り(令和3年年金受給総額約56兆円*1)では賄いきれない場合の貯蓄です。

一般家庭に例えれば、日常生活費以外に約1,500万円(年間平均支出385万円*2の約4倍)の貯蓄があることになります。

*1 令和3年度 厚生年金保険・国民年金保険事業の概況 令和4年12月 厚生労働省年金局

*2 令和4年の総務省「家計調査」より、2人以上の勤労者世帯の消費支出1カ月平均約32.06万円

その3 財政検証により5年に1度チェックしている

財政検証とはおおむね年金制度の100年先という長期の年金財政収支の見通しなどを基にして、制度の見直しや調整を行います。いわば年金制度の「人間ドック」のようなものです。

前回の2019年(令和元年)に実施され検証結果が発表になりました。ポイントは所得代替率です。

所得代替率とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。たとえば、所得代替率50%といった場合は、そのときの現役世代の手取り収入の50%を年金として受け取れるということになります。

将来、年金は2割減るってほんと?

2019年財政検証の報告書には、今後、標準的に経済が進展する場合、所得代替率が現在の61.7%から2040年には50.8%になると予想されており、低下率は17.7%と約2割減ると試算されている。そのため、「将来、年金は2割近く減る!」と報道されました。

しかし、低下するのはあくまで所得代替率であり、実際の年金額が2割近く減るわけではない。

実際の年金額は24万円となり、現在の年金額22万円よりむしろ増えます。というのは、現役世代の賃金が上昇すると予想されているからです。基本的に公的年金は賃金や物価に連動して支給額が状況する仕組みになっております。先ほどの標準的に経済が進展するとの例の場合、実質賃金上昇率を年1.1%とした場合です。さらに、この将来の年金額24万円は、今後の物価の状況を取り除いて現在の価値に換算した金額であり、モノやサービスを購入する力=購買力は現在より上昇すると予想されている。

ただ、現在は、マクロ経済スライドによって、将来にわたって公的年金制度を維持するため、年金額の収支のバランスをとっており、賃金や物価が上がっても年金支給額が同じように増えるわけではありません。将来の年金額は目減りすることは想定しなければなりません。

【関連記事】 年金が減るってほんと?マクロ経済スライドとは

国民年金保険料を支払いを拒否し続けると「赤紙」が届く

国民年金保険料の支払いは国民の義務で、避けられるものではありません。払えないからといって未納のまま放置していると、後で大変な目にあってしまいます。

公的年金には、国民年金と厚生年金があります。国民年金保険料の未納が続くと、国から特別催告状が届きます。特別催告状の封筒の色は3つあり、危険度を表しています。青は危険度が低め、黄色は中ぐらい、赤(ピンク)は危険です。

最終的には、財産の差押えもあるため払いたくないではなく、学生であれば「免除申請」収入なければ「減額申請」を必ずしましょう。

まとめ

年金破綻論は金融機関のセールストークです!

自身の老後に関することであり関心が高いため、年金不安をあおる金融機関およびメディアも多いですが、きちんと公的年金の仕組みを理解するば簡単には破綻しないということがわかります。

しかし、公的年金制度は破綻することはないが、受取額は目減りする可能性はある。ゆとりある老後生活をしたいのであれば公的年金だけでは不足する可能性はあります。

そのためには、定年を超えても、少しでも長く働くことで老後資産を増やすことができます。

また、公的年金を少しでも繰り下げることで一生涯もらえる公的年金を手厚くすることも可能となり、働けなくなった後、一番頼りになるのはやはり公的年金ではないでしょうか。

【関連記事】繰下げ受給がベストチョイス 公的年金の受取り方

コメント