「働き続けると年金がカットされるから、年金もらい始めたら働かない方がいい」とか「頑張って年収を増やすと年金が減らされる」と言うが本当でしょうか。

確かに、厚生年金(サラリーマン・公務員)に加入して働くと年金が減額される場合があります。しかし、年金が減額されるには、年収のかなり高い方のみ対象となります。年金をもらいながら働いても損はしません。

ここでは、働き続けながらもらえる年金(在職老齢年金)について詳しく解説します。

①働いている時の年金(在職老齢年金)の3つポイント

②年金が減額される年収はどれくらい?

③働き続けるとこんなメリットもある

④まとめ

働いている時の年金(在職老齢年金)の3つのポイント

サラリーマンや公務員が働きながら支給される年金を「在職老齢年金」と言い、この年金が年収によって減額されることがあります。

これは、あくまでサラリーマンや公務員が対象となり、自営業やフリーランスであれば、働き続けても年金が減額されることはありません。

ポイント①総報酬月額相当額とは

総報酬月額相当額=その月の標準報酬月額+その月以前1年間の標準賞与額の合計額÷12

つまり、毎月のお給料の額と過去1年間のボーナスの1か月あたりの額を合計したものが総報酬月額相当額となります。

標準報酬月額とは?

厚生年金保険では、被保険者が事業主から受ける毎月の給料などの報酬の月額を区切りのよい幅で区分した標準報酬月額と税引前の賞与総額から千円未満を切り捨てた標準賞与額(厚生年金保険は1ヶ月あたり150万円が上限)を設定し、保険料の額や保険給付の額を計算します。

標準報酬月額の等級を調べるための総支給額は、基本給だけでなく、残業手当・通勤手当・役付手当・勤務地手当・家族手当・住宅手当なども対象となります。

標準報酬月額は、原則として4~6月の3カ月間の給与の平均額をもとに決定し、その年の9月から翌年8月まで適用されます。

給与の平均額に応じて、厚生年金保険の場合は32段階の等級に分けられ、その等級ごとに標準報酬月額が定められています。

*標準報酬月額はねんきん定期便(はがき裏面)でも確認できます。(以下、ⓕ欄に記載)

参考記事:ねんきん定期便の見方

再雇用の場合は

標準報酬月額は通常は給料が2等級以上変わってから4ヵ月後に変更となります。しかし、再雇用されて給料が下がった場合はその月に新たな標準報酬月額が設定されます。

つまり、新たに雇用されたとみなされるのです。通常、再雇用で給料は下がるため、もしも4ヵ月間待たされて、その間給料が下がる前の標準報酬月額が適用されると、48万円(令和5年度)の基準額に抵触して年金が減額される恐れがあります。それを防ぐために、再雇用された月にすぐ標準報酬月額が変更されます。

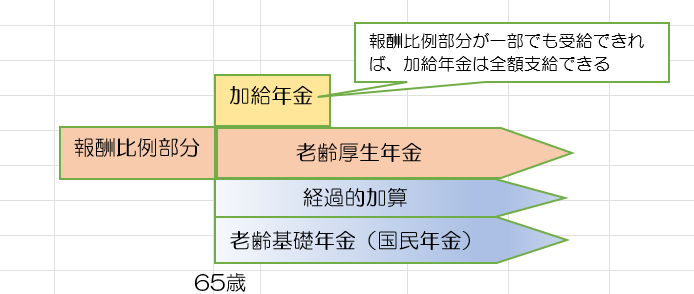

ポイント②老齢厚生年金のみ対象

減額される対象となる年金は60歳~64歳までの報酬比例部分および65歳からの老齢厚生年金のみであり、老齢基礎年金および経過的加算および加給年金は減額されない。

ポイント③基準額

60歳以降の基準額・・・48万円(令和6年以降は50万円)

*令和4年3月までの基準額は、65歳未満は28万円・65歳以降は47万円。

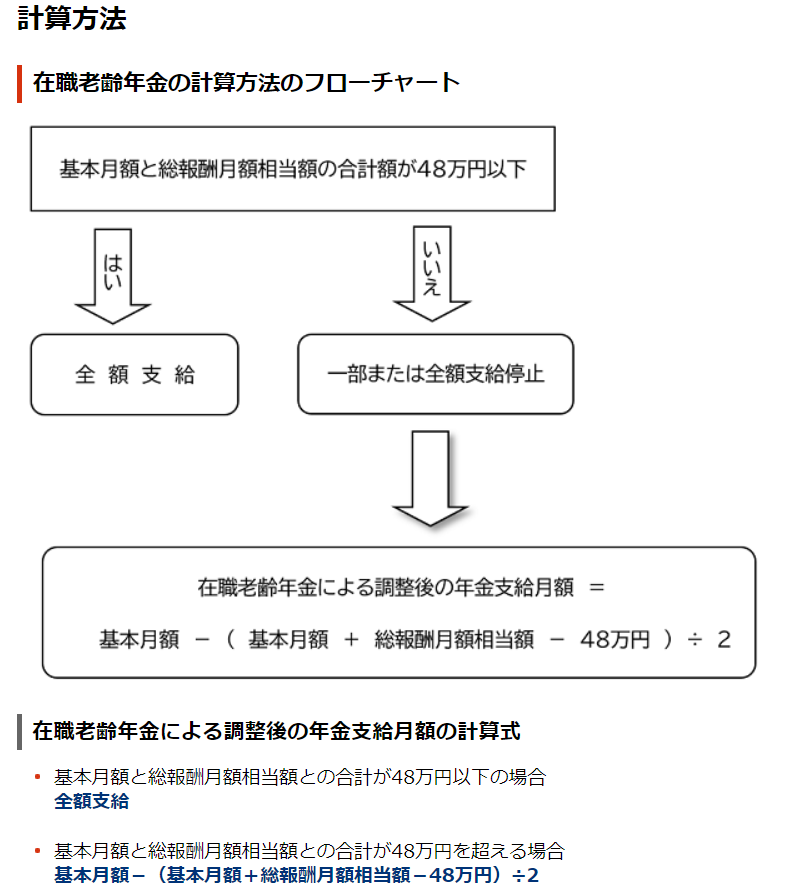

年金が一部または全額支給停止される条件は?

「一部または全額支給停止」される条件は次の通りです。

総報酬月額相当額(ポイント①) +基本月額(*1) > 48万円(ポイント③)

*1:基本月額=支給される厚生年金額の1か月相当額

支給停止額の計算例

出典:日本年金機構 在職老齢年金の計算方法

年金が減額される年収はどれくらい?

働くと年金が減額される場合

次の例でいくら減額されるか見てみましょう。

厚生年金(年額168万円) :基本月額 14万円

総報酬月額相当額 : 22万円(賞与 なし)の場合

年金月額と給与月額の合計は、 14万円 + 22万円 = 36万円< 48万円 となり、年金の減額はありません。

つまり、年金で毎月14万円(厚生年金平均受給額)支給されている方でも、毎月のお給料(総報酬月額相当額)が34万円未満であれば年金が減額されることはない。

大抵の人は年金をもらいながら働いたら働いた分だけ収入が増えるのです。

では、もう1つ例を見ておきましょう。

厚生年金(年額168万円) :基本月額 14万円

総報酬月額相当額 : 36万円(賞与 なし)の場合

年金月額と給与月額の合計は、 14万円 + 36万円 = 50万円> 48万円 となり、48万円を超えるので、支給停止額は、

支給停止額 = (14万円 + 36万円 – 48万円) ÷2 = 1万円 が厚生年金から減額されることになります。

それでも、年金と給料と合わせて(14万円 - 1万円) + 36万円 = 49万円はもらえるわけですから、年金だけの14万円に比べて月額で35万円も収入が増えることになります。

働くと年金が全額もらえない場合

(基本月額 +総報酬月額相当額 – 48万円) ÷2 = 年金月額 で全額停止となります。

仮に基本月額を14万円とすると、(14万円 + 総報酬月額相当額 – 48万円)÷2 = 14万円

この式から給与月額を求めると、総報酬月額相当額 = 28万円 -14万円 + 48万円 = 62万円

給与月額が62万円以上になると年金は全額もらえないことになります。かなりの高収入の方ですね。

働き続けるとこんなメリットがある !

サラリーマンおよび公務員は働いている間は厚生年金保険料を払い続けることになりますので、将来もらえる年金額は確実に増えることになります。

厚生年金は、受給額は加入期間の長さと賞与を含む月給の平均額で決まります。

つまり、厚生年金の加入期間が長くなればなるほど、もらえる年金は増えるのです。

例えば、

60歳~65歳(加入期間5年)平均標準報酬月額 : 22万円(賞与 なし)で働いた場合

厚生年金額は、年額約7.6万円(スライド調整率は考慮しておりません)が一生涯増額します。

まとめ

働き続けると年金が減額される条件と金額等をお伝えしましたが、参考になりましたでしょうか ?

厚生労働省によると、65歳以上で働いている年金受給権者のうち支給減額・停止の対象者は約16%(50万人)。今後働く方が増えていけば対象者も増えてくるかもしれない。

しかし、少しでも長くかつ適度に働き続けることで、収入が増えることはもちろんでありますが、働き続けることで健康が維持され、社会貢献しているという新しい価値観を見つけることができます。

年金が減額・停止されるケースは高収入の方のみです。働き続けることが可能であれば働き続けるという選択をすることで幸せなシニア生活を営むことが可能となります。

①働きながら年金が減額・停止する方は、年収の高い方であり限定的である。

②減額される対象となる年金は60歳~64歳までの報酬比例部分および65歳からの老齢厚生年金のみであり、老齢基礎年金および経過的加算および加給年金は減額されない。

③自営業やフリーランスの方は年金をもらっていても減額されない。

④働き続けることで収入は確実に増えるうえに、将来の年金が増える。

コメント