サラリーマンが定年退職する時、在職中の健康保険を任意継続するか、自治体ごとの国民健康保険に加入するか等を選択することになります。一般的には、健康保険か国民健康保険のどちらが得かといえば、健康保険と答える人が多いと思います。

では、いったいどれくらい違うのか見てみましょう。

在職中の健康保険にそのまま加入する場合

前提条件

【前提条件】

60歳時、再雇用で同じ会社で働く場合。退職時年収250万円(標準報酬月額20万円)の場合。東京都江東区在住。

夫の在職中の給与収入は500万円(標準報酬月額41万円)、妻(扶養家族一人)の収入は100万円 全国健康保険協会(協会けんぽ)加入。

健康保険をそのまま続けようと思うが、いつまでに手続きをすればいいの?

退職をされてから20日以内に手続きをすることで、退職日の翌日から任意継続被保険者の資格が有効になりますので健康保険の未加入期間は生じません。また、ご家族がいる場合は「被扶養者届」を忘れずに提出し手続きしましょう。

保険料はどうなるの?

任意継続健康保険の保険料は、退職時の標準報酬月額で決まります。標準報酬月額は、4月から6月の3ヵ月間の給与の平均支給額のことで、社会保険料を計算しやすいよう等級ごとに設定されている金額です。任意継続の保険料は「退職時の標準報酬月額 × 住まいがある都道府県の保険料率」で計算されます。この保険料は原則として、任意継続制度に加入している2年間は変わりません。

標準報酬月額はどこを見ればかわるの?

源泉徴収票もしくはねんきん定期便、ねんきんネットで確認できます。

関連記事:ねんきん定期便には生命保険見直しのヒントがある: ねんきん定期便の見方

なお、任意継続は、保険料が全額自己負担です。これまで企業が半分負担してくれていた分も自己負担となるため、保険料が高いと感じるかもしれません。

全額自己負担?2倍になるの?

基本的には2倍になります。ですが、あくまで退職時の標準報酬月額によって決まりますので、お給料が下がれば保険料も下がるため、実質の負担は2倍にはなりません。

在職中の健康保険料にそのまま加入する場合(シュミレーション)(概算値)

では、どれくらいになるか計算してみましょう。

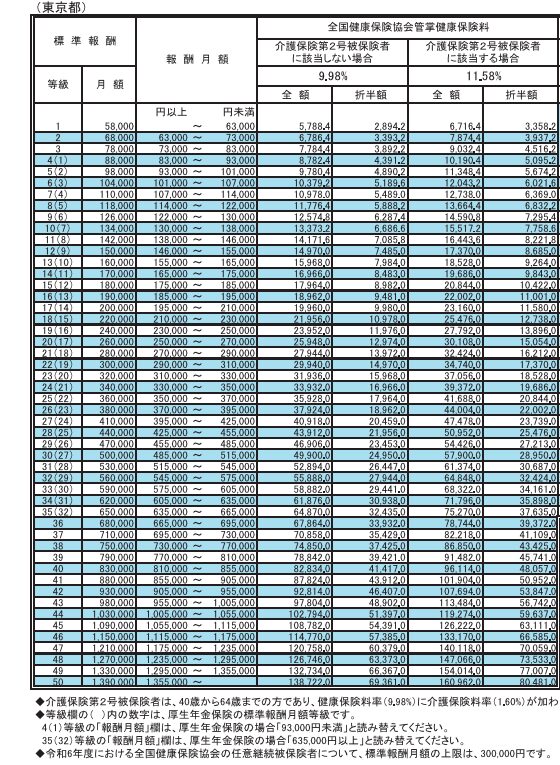

【早見表①】 令和6年3月分(4月納付分)からの健康保険保険料額表

出典:全国健康保険組合ホームページ 令和6年度保険料額表(令和6年3月分から)より

【早見表②】協会けんぽの任意継続被保険者の方の保険料額表(令和6年4月分~)

出典:全国健康保険組合ホームページ 令和6年度保険料額表(令和6年3月分から)より

早見表①でみると、標準報酬月額が41万円とういうことは、これまでの健康保険料は、会社との折半額で月額23,739円(*)ですね。(27等級)の一番右の値)

次に早見表②から、60歳時再雇用時の年収が250万円(標準報酬月額20万円)になると、任意継続保険料は月額23,160円(*)となり月々579円アップですね。(17等級の一番右の値)

*協会健保の場合(健康保険の場合は保険料率が異なります) 健康保険料のみ計算

少し安心しました。もし払えなくなったらどうするの?

任意継続健康保険の保険料は、前納や口座振替、納付書を使って納付します。これまでのように給与から天引きすることはできませんので、注意しましょう。保険料を滞納するとすぐに資格を喪失してしまいますので、口座振替や前納制度を使って納付忘れを防ぎましょう。口座振替を利用する場合は、残高不足にならないように注意しましょう。

いつまで払うの

2年間となります。2年の加入期間を過ぎたあとは、任意継続健康保険被加入者の資格を失います。国民健康保険に切り替える、家族の健康保険に被扶養者として加入するなど、次の健康保険への加入手続きが必要となるため、忘れずに行いましょう。

国民健康保険に加入する場合(シュミレーション)(概算値)

国民健康保険の場合は?

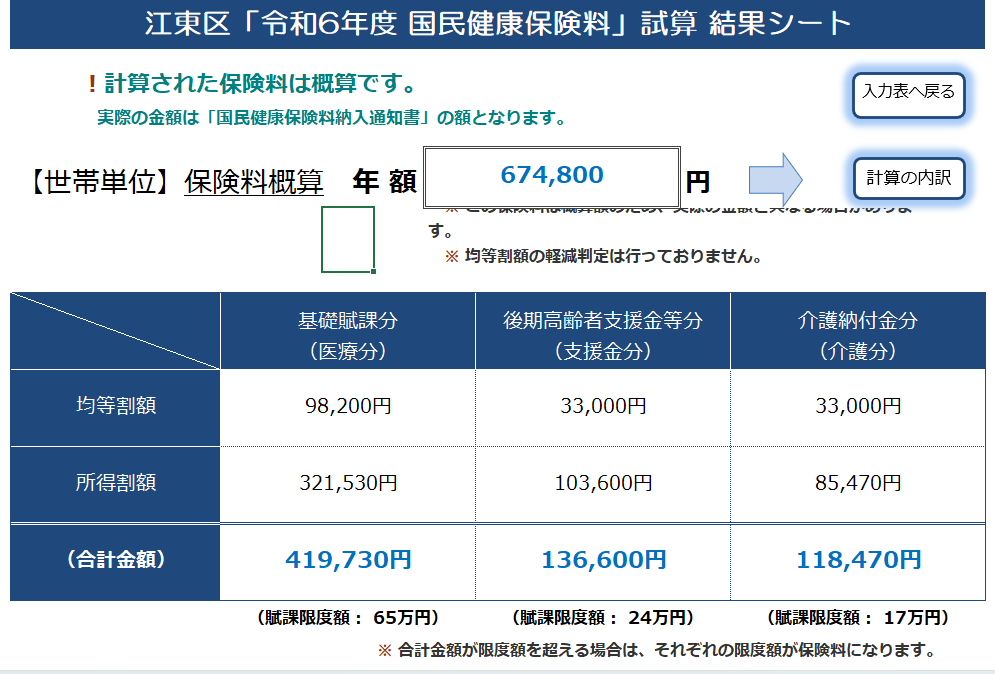

かしこまりました。では、江東区のHPでシュミレーションしてみましょう。

*江東区ホームページ 国民健康保険料の計算方法・試算シートより

*給与所得は356万にて計算 (500万円(年間の給与収入額)-144万円(給与所得控除額)=356万円)

シュミレーションのとおり、退職後の1年間で674,800円(月々56,233円)となります。

健康保険の方がかなり安いですね。

そうですね。国民健康保険は前年度の所得で計算しますので、1年目の保険料は高くなります。2年目は、前年度所得が250万円になりますので、年額413,980円(月々34,498円)となります。

*給与所得は167万にて再計算 (250万円(年間の給与収入額)-83万円(給与所得控除額)=167万円)

はい、2年間で考えると、健康保険の任意継続は合計555,840円 国民健康保険は合計1,088,700円となり健康保険の方がお得となります。

やっぱり健康保険の方がいいですね。

ですが、これまでの年収や扶養される家族構成によってどちらがお得かとは言えませんので、シュミレーションをした方が良いですね。

また、国民健康保険の方を選択される場合は、退職した日から2週間以内に国民健康保険に切り替える必要があります。退職した翌日から健康保険の資格が喪失となることから、1日でも早く加入手続きをすることがポイントです。手続きをするまでに医療費が発生した場合、全額自己負担となってしまいますので気を付けましょう。

健康保険の方が保障が手厚い!

健康保険と国民健康保険の違いを教えてください。

はい、かしこまりました。主な違いは2つございます。

①国民健康保険には、扶養制度がない

社会保険の健康保険と国民健康保険の大きな違いとして、扶養の有無があります。

乳幼児や就学期の子どもや、無職の妻や親がいる場合、健康保険であればこれらの親族を扶養に入れることができ、被扶養者が何人いても保険者の保険料は変わりません。

被扶養者がいても一人分の健康保険料を支払うだけで良いのです。

しかし国民健康保険の場合は扶養という概念がないので、収入のない家族がいる場合でも、ひとりひとりに健康保険料が発生します。ですので、加入人数分の保険料を支払わなくてはなりません。

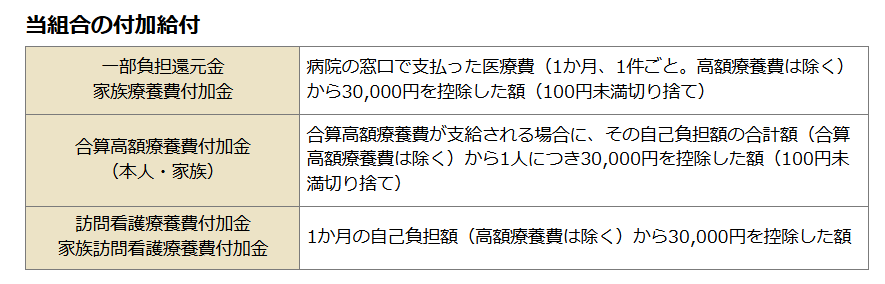

②健康保険には、付加給付制度がある(健康保険組合による)

付加給付制度は健康保険組合で一か月間の医療費の自己負担限度額を決めておき、限度額を超えた費用は高額医療費に上乗せして払い戻す制度です。

大手の企業が加入している健康保険組合に限られた制度(*)で、協会けんぽと呼ばれる全国健康保険協会や自営業の方が加入している国民健康保険にはありません。

まずは、お勤めの企業が加入している健康保険組合のホームページを確認してみましょう。

健康保険ホームページから「付加給付」と検索すると確認できます。

*出典:住友生命健康保険組合ホームページ 医療費が高額になるとき

関連記事:医療費が高額になったとき知らないと損をする: 高額療養費制度をわかりやすく解説します

60歳からお仕事されない方はさらにお得な方法が可能に!

2022年1月からは健康保険の任意継続に関する大きな制度改正が行われました。

任意継続資格喪失申出とは

これまでは、2年間の途中で資格喪失する要件は、①加入者(ご本人)が就職して健康保険等の被保険者の資格を取得したとき、②保険料を納付期限までに納付しなかったとき、③加入者(ご本人)が亡くなったとき等でしたが、「任意継続被保険者でなくなることを希望する旨を保険者に申し出た場合」が加えられました。

つまり、任意継続を開始してから2年が経過していなくても、保険料負担が軽くなった時点で、国民健康保険に加入するために、いつでも任意継続をやめることができるようになりました。

ハイブリッド(健康保険⇒国民健康保険)によるシュミレーション

以下の条件で、保険料を試算してみましょう。

【前提条件】

60歳で定年退職後、失業保険を受給しながら再就職を検討中。東京都江東区在住。

夫の在職中の給与収入は500万円(標準報酬月額41万円)、妻(扶養家族一人)の収入は100万円

夫の退職後の収入は107万円(雇用保険の基本手当*)、妻の収入は100万円

*夫の基本手当「賃金日額7,150円×所定給付日数150日」(約107万円)を参考値とし試算。

*賃金日額:令和6年8月~基本手当日額上限(離職時年齢が60歳~64歳)

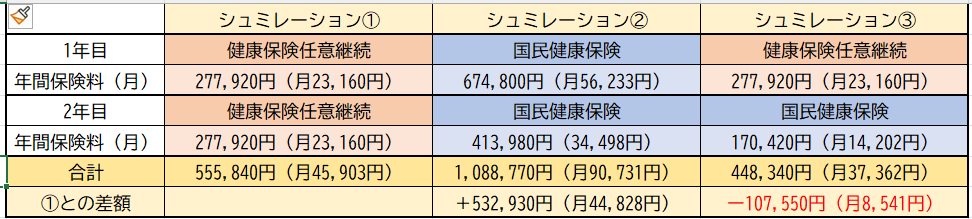

2年間の支払保険料の比較(シュミレーション)(概算値)

*任意継続の健康保険料は「協会けんぽ」、国民健康保険は東京・江東区をモデルに試算 筆者作成

シュミレーション①は健康保険の任意継続をした場合、シュミレーション②は国民健康保険に加入した場合の2年間の保険料の合計です。。シュミレーション①は約55.6万円、シュミレーション②は約108.9万円となっています。それに対し、シュミレーション③のように1年目に任意継続、2年目に国民健康保険に切り替えると、保険料の合計は約44.8万円となり、シュミレーション①と比べ、年間約10.8万円(月8,500円)ほどお得になります。

この制度改正の恩恵を受けられるのは特に定年退職者です。

定年退職者は、一般的に収入が高いので、健康保険の任意継続を選ぶ傾向がありました。その場合、制度改正前は、一度、任意継続を選ぶと2年間はその健康保険に加入し続けなくてはなりませんでした(シュミレーション①)。

改正後は、健康保険の任意継続を選択した人が退職後に収入が低くなった場合に、2年目にタイミングで「退職後1年目は任意継続」で、「2年目は国民健康保険」というように加入制度を切り替えることができるようになり、その結果、約10.8万円分もの保険料負担を軽減できるようになりました。

ただし、これはあくまでも参考ですので、扶養家族の数によっては保険料が高くなるケースもございますので、お住まいの自治体の窓口に相談してシュミレーションすることをお勧めします。

また、ご家族が働いている場合は、収入等の条件によっては、ご家族の健康保険の被扶養者として加入できます。家族の健康保険に被扶養者として加入できる場合は、保険料の支払いがありません。

特例退職被保険者制度(特退)とは

特例退職被保険者制度は、定年などで退職して厚生年金等を受けている人が、後期高齢者医療制度に加入するまでの間、在職中の被保険者と同程度の保険給付並びに健診等の保健事業を受けることができる制度です。

実施している保険組合がとても少ないため、この制度は紹介されることがあまりありません。

というのも、「特例退職者被保険制度」があるのは61組合しかありません。しかし、もし利用できるのであれば大きなメリットがある制度なのです。

参考記事:大企業お勤めの方限定!特例退職被保険者制度(特退)とは

まとめ

退職後は何らかの健康保険への加入が必須です。健康保険を任意継続する場合は、加入前によく検討してから手続きするようにしましょう。

健康保険組合の一部では、付加給付制度によって、高額療養費制度の支払限度額がよりも低く設定されていることで、医療費の自己負担額が抑えることができたり、また、健康管理に関する福利厚生サービスがあったりと、健康保険のメリットは多くなっており、国民健康保険よりもお得なケースは多いです。

しかし、特に保険料は扶養家族の有無や人数、退職前の給与などによるため一概にどちらがお得かとは言い切れません。期限までに手続きできるよう、お勤め企業の健康保険組合のホームページ等を確認の上、早めに検討して加入手続きを行いましょう。

コメント