経済同友会は12月2日、主婦やパート従業員らが保険料を負担せずに年金を受給できる「第3号被保険者制度」の段階的な廃止を求める政府への提言を発表した。

共働きが多くなり、夫婦ともに国民年金保険料を負担している方との公平な年金制度の構築につなげることが目的である。

専業主婦(夫)年金として一般的に知られている制度は、日本の「第3号被保険者制度」を指しており、専業主婦(夫)や扶養されている配偶者が直接保険料を納めることなく、国民年金に加入できる仕組みです。この制度が廃止される可能性や議論が出ると、多くの人々に影響を与える可能性があります。

ここでは、以下ポイントを中心にお話しします。

1.第3号被保険者とは?

2.第3号被保険者制度廃止になった場合どうなるのか?

3.すぐに廃止するのはクリアすべき課題が山積み!

4.専業主婦(夫)年金の廃止はもう決まっている?

5.まとめ

第3号被保険者とは?

まずは、「第3号被保険者とは何か」「どのような人が該当するのか」という部分から確認していきましょう。

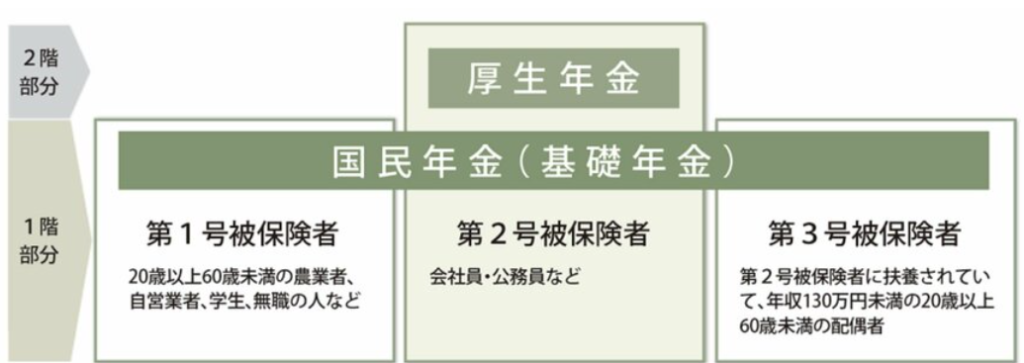

国民年金は、原則として日本に住む20歳以上60歳未満のすべての人が加入対象で、第1号から第3号被保険者の3種類に分類されています。

【3つの国民年金の種類】

- 第1号被保険者:農業者、自営業者、学生、無職の人など

- 第2号被保険者:会社員、公務員など

- 第3号被保険者:第2号被保険者に扶養されていて年収130万円未満の配偶者

つまり、第3号被保険者は、会社員や公務員などに扶養されている「専業主婦(主夫)」や「パート主婦(主夫)」などが該当します。

第3号被保険者に該当する場合、個人で保険料を負担することなく国民年金に加入でき、将来、国民年金を受け取ることができる仕組みとなっています。

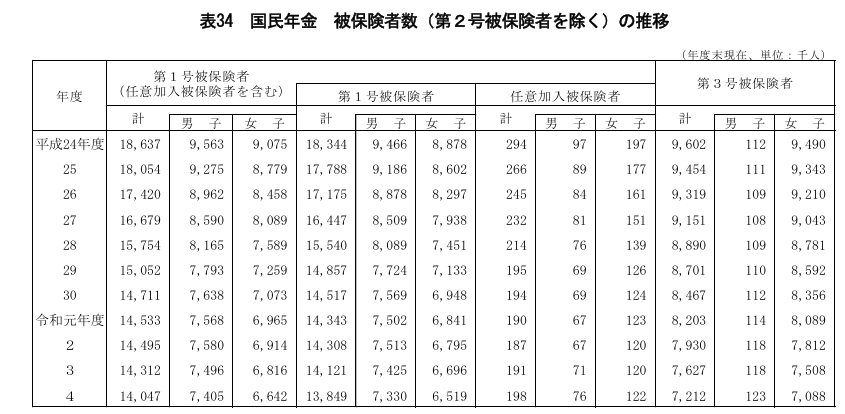

第3号被保険者ってどれくらいいるの?

出典:令和4年度 厚生年金保険・国民年金事業年報

「厚生年金保険・国民年金事業年報」によると、令和4年度の第3号被保険者数は約721万人で、この10年間で約240万人減少している。また、内訳は、男性が約12万人、女性が約709万人であり、多くは女性が占めているが、ここ数年男性の比率が上がってきている。

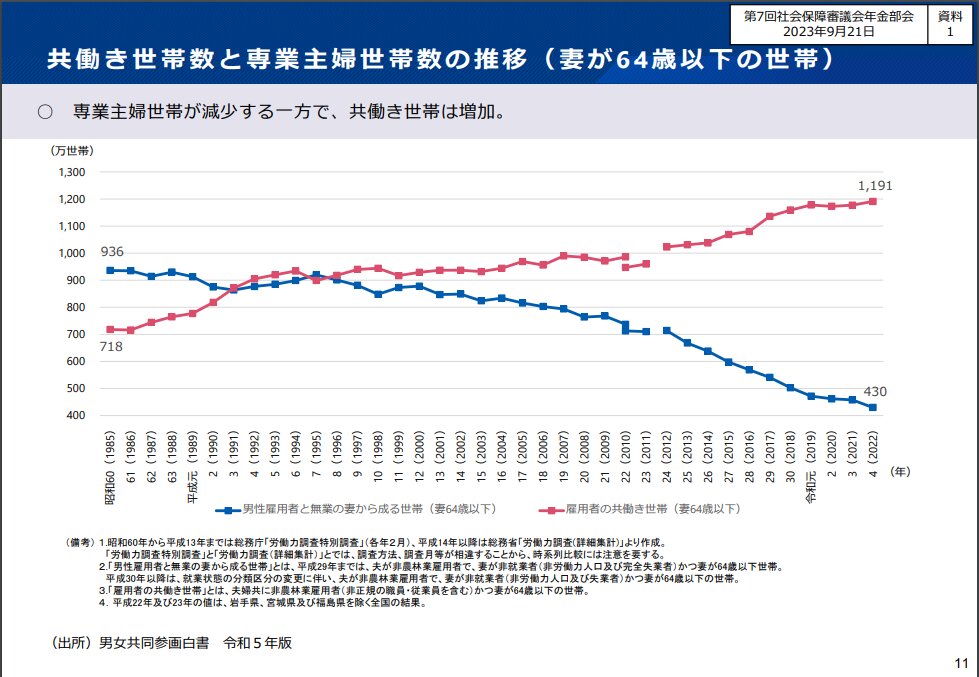

専業主婦世帯は減少している

厚労省の社会保障審議会年金部会の資料によると、専業主婦(夫)の世帯数は1985年の約936万世帯から2022年は約430万世帯に減少。他方、共働き世帯数は約718万世帯から約1,191万世帯に増加している。社会構造の変化に伴って近年は、共働きの世帯や単身世帯が増加している。

共働き世帯や単身世帯から見ると、「専業主婦(夫)は、保険料を払っていないのに年金だけもらえるのはどうか」という意見が出てきており、「第3号被保険者」の保険料負担を巡って「不公平」との声も増加している。

第3号被保険者制度は時代遅れ?

国民年金第3号被保険者制度は、昭和61年4月から制度が始まっていますが、昭和61年3月までは、父親が働き、母親が家事や子育てをするのが当然とされた時代であり、夫が払っている厚生年金保険料に妻分も含まれるとして給付設計がなされていた。また、当時の国民年金制度において、被扶養者である専業主婦は加入の義務はなく、加入するかどうかは本人の自由であった。こうした仕組みのもとでは、国民年金制度に加入せず、また、厚生年金保険制度の被保険者たる夫と離婚した場合には、全く年金がもらえない状況が発生した。

そこで、昭和60年度改正による基礎年金制度において、第3号被保険者として女性が年金をもらえる権利が保障されることとなったが、第3号被保険者自身は保険料を支払いを必要とせず基礎年金給付が受けられた。これがいわゆる第3号被保険者問題の発端といえる。

一方、制度ができた昭和の時代は女性に働く機会があまりなく、「男性は無制限残業して頑張って経済を支えましょう」「内助の功の奥さんも働いているとみなして年金をあげます」という考え方は、当時は合理的ではありました。

ただ今は、共働きや単身者も多くなってきています。そうなってくると、やはり制度の整合性が取れなくなってきている状況となっています。その一方で、子育てや介護などで働きたくても働けない主婦(夫)にとっては廃止には慎重な意見もあります。

第3号被保険者制度が廃止になった場合どうなるのか?

もし仮に、いま第3号被保険者が廃止されたらどうなるのでしょうか。

現状の制度に当てはめていくと、以下の2パターンになります。

国民年金第1号被保険者へ移行するパターン

自営業など個人事業主が入っている国民年金第1号被保険者に加入するという形で、年間約20万円(*1)の負担をする。

(*1)令和6年度の国民年金の保険料は月に1万6,980円で、前納せずに毎月納付した場合は1年で20万3760円となります。

元々は負担がなかった保険料が、約20万円の負担になる可能性があることから、該当世帯は「専業主婦を辞めて働く」「年収の壁を意識せずに働く」などの検討が必要になるかもしれません。

第2号被保険者へ移行(厚生年金に加入)するパターン

扶養という考え方が無くなるため、パート等で働く場合、いわゆる「年収の壁」を意識して働くことも、まったく意味がなくなります。

東京都在住、40歳のパートタイマーで月収8万円だった場合、概算ではありますが、「健康保険」月3,900円、「厚生年金」月8,000円、「介護保険」月700円、「雇用保険」月500円が天引きされるようになり、年間約16万円の負担となります。

2024年10月からは社会保険(厚生年金保険・健康保険)の加入要件が拡大し、従業員数51人以上の企業で働く場合、「所定労働時間が週20時間以上」「所定内賃金が月額8.8万円以上」「2ヵ月を超える雇用の見込み」等といった要件を満たした場合、社会保険に加入しなければならません。

さらに、「所定労働時間が週20時間以上」のみ要件とし、他の条件は撤廃する案も検討もされており、第3号被保険者の対象はさらに減ると考えられるのです。専業主婦(夫)年金が廃止されるという話が現実味を帯びているのは、このような事情もあります。

第3号から第2号に移行した場合、老後の年金受給額は増える!

上記のとおり保険料負担が発生する一方で、第2号被保険者に移行することにより、老後に受け取れる年金(老齢厚生年金)が増加するというメリットがあります。

第3号被保険者の制度が変わらずに続いた場合(20歳~60歳まで)

▼20歳から40年間年金を払い続けた場合は、もらえる額が年額約81万円(*1)です。

*1 令和6年度の年金額の例(昭和31年4月2日以後生まれの方の場合)

第2号被保険者となって以降、年収を180万円(*2)で働いた場合

*2 厚生年金保険料年額約16万円を負担

▼50歳から第2号に制度が変わった場合、老齢厚生年額約91万円

▼40歳からだと老齢厚生年額約101万円

▼30歳からだと老齢厚生年額約111万円

つまり、どのタイミングで切り替わるかによって、もらえる年金の額も変わってくるということなので、生活設計にもいろいろ変化が必要になってくる可能性があります。

すぐに廃止するのはクリアすべき課題が山積み!

ただ第3号被保険者とひと括りにして議論されていますが、第3号被保険者である理由はさまざまで、出産や育児を理由に働けないケースもあれば、配偶者が専業主婦(主夫)であることを望んでいるケースもあります。また制度の廃止による影響は世帯によってさまざまで、なかには負担増に耐えられない場合もあるでしょう。

廃止はいつになるかということについて、「すぐに廃止するのはクリアすべき課題が山積み」です。

以下のような課題が考えられます。

◆昭和の時代に、この制度を前提に生活設計をされた方が多い。

例えば高齢になってから離婚をされた方など、いろいろなケースが出てくるので、これを急に取り上げるのは問題があるでしょう。

◆家事や子育て、親の介護などの諸事情があり、働きたくても働けない人がいる。

上述のとおり、経済同友会は「第3号被保険者」の制度廃止を訴えているわけだが、廃止については慎重論も少なくない。「第3号被保険者」の方の中には家事や子育て、親の介護などの諸事情がある場合、負担が増えるだけで生活の質が低下する可能性もあり、働きたくても働けない人がいる。

専業主婦(夫)の方からは、「廃止されたら金持ち夫婦しか専業主婦(夫)になれない」、「第3号の制度があるから夫婦の役割分担ができている」といった反対の声が上がっている。

♦少子化や家庭生活への影響

専業主婦(夫)が経済的な理由で働く必要性が高まると、家庭内での子育てや介護の時間が減少し、負担が増す可能性があります。結果として、少子化の進行や家庭の不安定化が加速する懸念もある。

♦免除や未納者が多くなり、将来の不安から未婚率が上がる

第3号被保険者に保険料の負担を求めることで、年金保険料の免除者・未納者が増え、将来不安などから結婚、出産に二の足を踏むことで未婚率が上がり、さらに少子化が進んでしまうのではとの声もある。

♦第3号被保険者は急速に減少している

第3号被保険者は急速に減ってきているので、このままで推移すればかなり少数派になってくるということもある。であれば、あえて期限を設けずにいわば自然消滅というような流れを前提に制度を組み替えていくのが良いのか、このあたりの議論をしていく必要があるのではないでしょうか。

専業主婦(夫)年金の廃止はもう決まっている?

結論から言うと、専業主婦(夫)年金(第3号被保険者制度)の廃止はまだ決まっておらず、あくまで現在は「第3号被保険者制度の在り方について」を検討している段階です。

つまり、厚労省や年金部会では、あくまで、「3号がなくなると厳しくなる人もいるので、すぐに廃止するというものではない」ということである。

この制度の見直しをめぐっては、以下のような配慮が必要との意見があり、慎重に議論が進められています。

- 育児や介護、健康上の理由で就業に制約がある人への配慮

- 主婦年金制度を前提に生活設計をしてきた人への配慮

現状すぐに主婦年金が廃止されるという動きは見られず、主婦年金の対象を「育児や介護を理由に就業の制約を受ける人に限定する」といった縮小案が検討されています。

また、保険料負担に対する「不公平」との声について厚生労働省では、平成21年2月23日の国民年金と厚生年金財政検証結果では、「厚生年金では、加入期間が同じ場合、世帯1人当たり賃金水準が同じであれば、どのような世帯構造であっても世帯1人当たりで見た金額や所得代替率は同じになり、世帯類型による違いは生じない」「厚生年金に加入する被用者世帯においては、片働き世帯か共働き世帯かによらず、夫婦の合計賃金が同じであれば、同じ合計年金額であり、『負担と給付の関係』をめぐる公平性は保たれていると見ることができる」と、「不公平」はないと公表している。

まとめ

専業主婦(夫)の年金が廃止されると、多くの家庭で経済的な負担が増えると同時に、就労や家庭生活、年金制度そのものに幅広い影響を及ぼします。ただし、これは「公平性」の観点からの議論も伴うため、制度の見直しや子育て世代への新たな支援策も必要になる。

また、第3号被保険者制度を廃止すべきという声が大きくなってきているが、その代わりにこれまで追加負担を強いられてきた第2号被保険者の保険料を引き下げるべきだとの声は聞こえてこない。これでは、専業主婦(夫)世帯への増税とも考えられ、「公平性」に欠ける。

いづれにしても、女性の社会進出の増加に伴い、「第3号被保険者制度」の廃止・縮小は避けられない状況であることは間違いない。

今後、どのように制度が変更されていくのか動向を注視しながら将来の生活設計を考えることが重要です。

コメント