50代後半になると、多くのサラリーマンは、定年後このまま働き続けるのかどうか、また働き続けるにはどのような働き方をすべきか選択を迫られる。

しかし、すでに定年されている方が定年後に実際どのような仕事の選択をしており、また、定年後はどのように働き続けているのかわからない方も多い。

ここでは、お金の話を中心に、まずは、定年後の収入と支出を確認する。次に具体的に定年後にいくら稼げはいいのかをお伝えし、60歳で貯蓄ゼロでも少しでも長く働くことで幸せな老後を送ることが可能であることをお伝えします。

①定年後はどのくらいの人が働いているの?

②いくら稼げばいいの?

③少しでも長く働くことが大事!

現在の定年後の就業実態

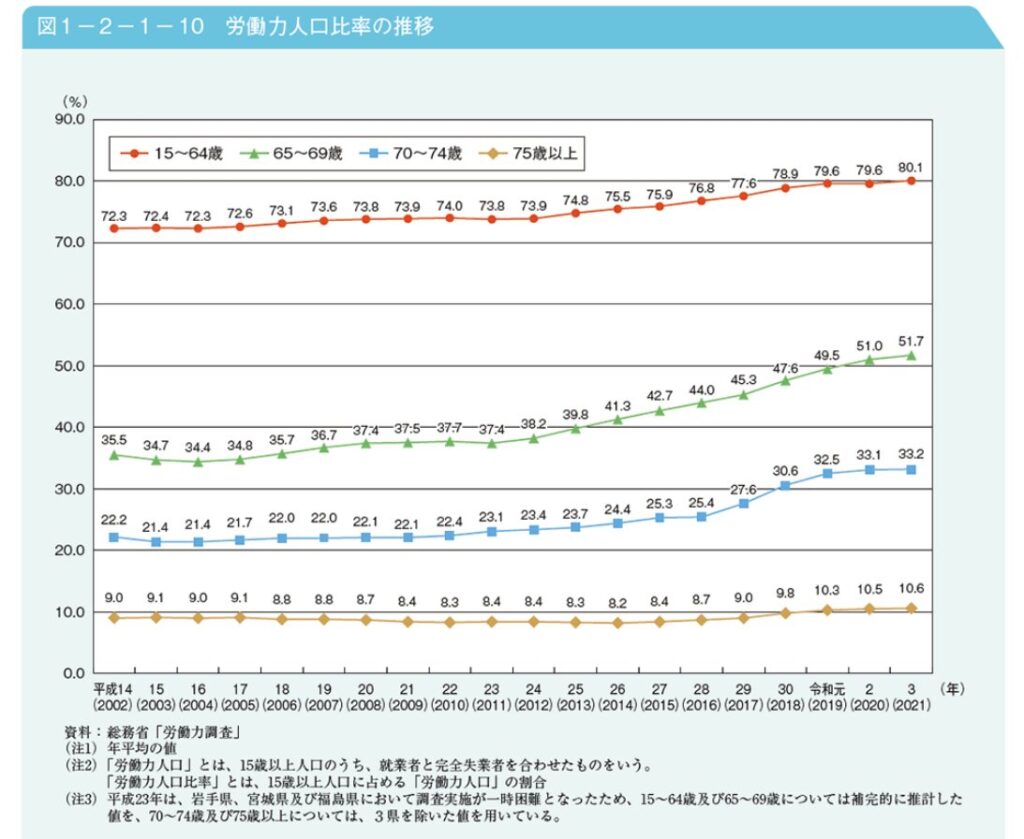

総務省「労働力調査」によれば、2021年における65~69歳の就業率は51.7%であり、半数以上が就業しており、70~74歳の方は3人に1人が働いている。特に、65歳以降の就業率は、ここ10数年で年々高まっている状況である。

出典:内閣府HP 令和4年度高齢社会白書(全体版)より

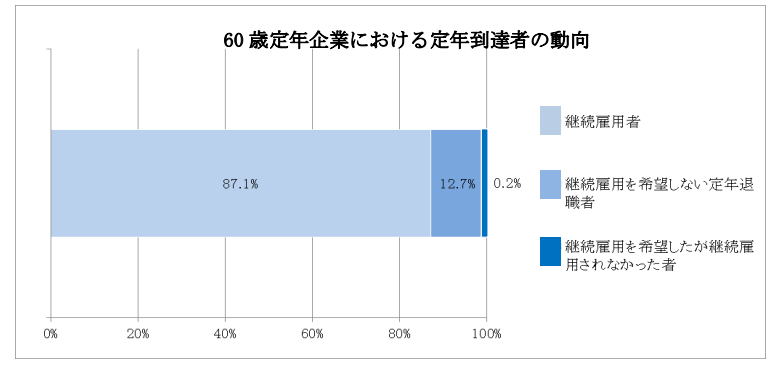

定年後は87%が継続雇用

定年後の働き方について多くの人が思い浮かべるのは、おそらく再雇用による継続雇用だろう。

60歳定年企業において、過去1年間(令和3年6月1日から令和4年5月31日)に定年に到達した方は、379,120人であった。このうち、継続雇用された者は87.1%(うち子会社等・関連会社等での継続雇用者は2.7%)、継続雇用を希望しない定年退職者は12.7%、継続雇用を希望したが継続雇用されなかった者は0.2%であり、継続雇用を選択されている方は圧倒的に多いことがわかる。

出典:厚生労働省 令和4年「高年齢者雇用状況等報告」

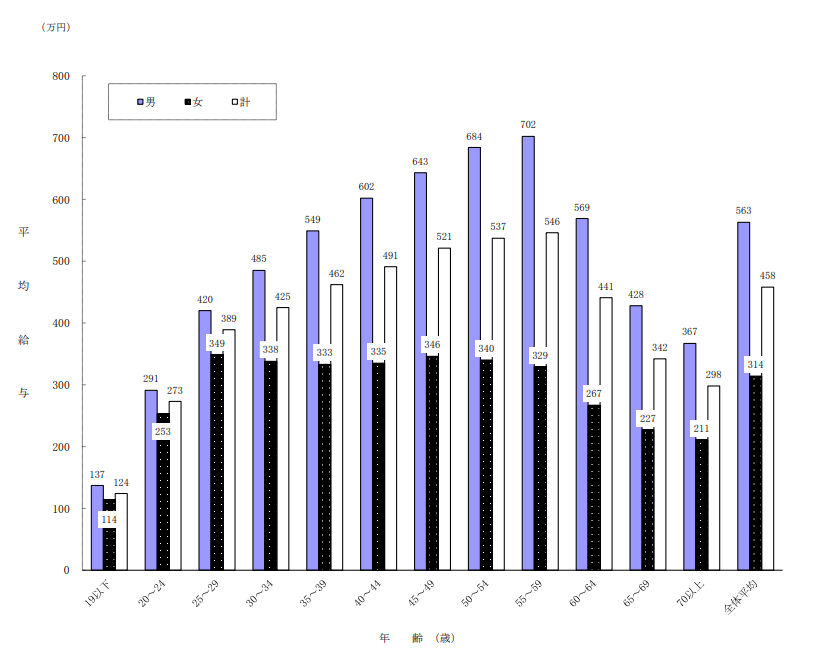

定年後の収入はどれくらい?

出典:国税庁 民間給与実態統計調査(令和4年分)

では、定年後の収入はどれくらいであろう。

国税庁の「民間給与実態統計調査(令和4年分)」によると、60歳以降の給与所得は、60歳前半で年収441万円(月ベースで36.8万円)となり、65代後半で342万円(月ベースで28.5万円)まで下がる。定年後の就業者の多くは収入は300万円台が大半である。

収入のピークは50代中盤がピークであり、それ以降、50代後半には、いわゆる「2つの収入の崖」がある。

1回目のタイミングは役職定年によりそれと同時に給与も下がる。2回目のタイミングは、まさに定年直後である。つまり、会社を退職したり、同じ会社で再雇用に移行したりすることで給与が減少していく。

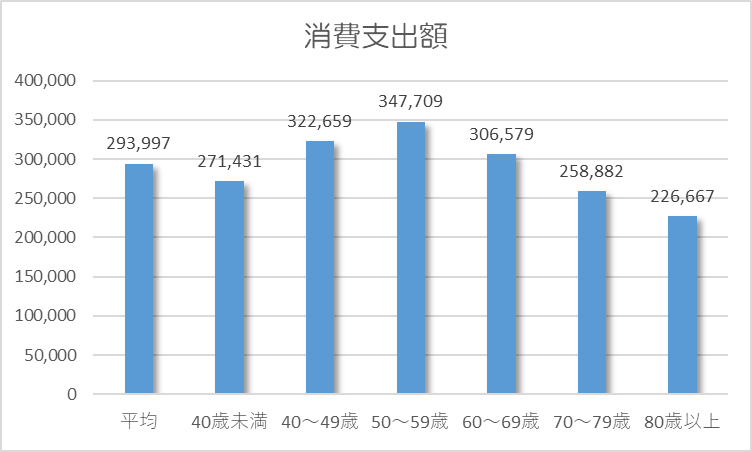

定年後の支出は年々減少する

出典:統計局HP 家計調査 家計収支編 2023年(グラフは筆者作成)

総務局が発表した「家計調査(家計収支編)2023年」によると、1世帯当たり1か月間の(二人以上の世帯)家計の平均消費支出額(*1)のピークは50~59歳の1か月あたり34.7万円となる。特に、教育費・住居費等にお金がかかる年齢である。

*1 消費支出は生活費、家計費ともいわれ、主として実収入が当てられる。支出の目的や用途により、食料費、住居費、光熱費、被服費、教育費、教養娯楽費、交通通信費、保健医療費等の費目に分けることができる。社会保険料等は非消費支出である。

しかし、60歳以降になると、平均消費支出額は、1か月あたり30.6万円(対50歳代▲4.1万円)に下がり、さらに70歳以上の世帯では、1か月あたり25.8万円(対60歳代▲4.7万円)まで下がる。

支出額の減少の要因は、教育に関する費用であり、60歳以降はほとんどかからない方が多い。また、住居費についても、持ち家比率が高くなり、バブル期に住宅を購入されている方も多いが、それでもなんとか多くの人は、住宅ローンの早期返済を行っており、現役時代に完済されている方が多いためである。

まさに、定年後は教育費および住居費から解放されるのである。

平均貯蓄額はどれくらい?

では、定年後の60歳代世帯の平均貯蓄額はいくらなのか。歳をとれば誰しもが健康に働けなくなる時期が訪れる。そのときに備えて十分な資産を形成しておくことも大切である。

出典:統計局HP 家計調査 家計収支編 2023年(グラフは筆者作成)

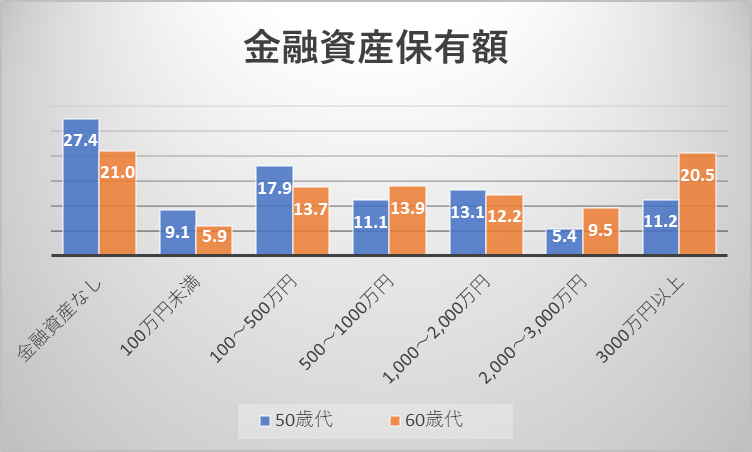

金融広報中央委員会 家計の金融行動に関する世論調査2023年(二人以上世帯調査)によると、50歳代の貯蓄平均額は1,147万円(60歳代は2,026万円)、中央値は300万円(60歳代は700万円)でした。

「まあ、持っている人はもっているよね。」と思われる方も多いが、60歳代以上の世帯は、先ほど申し上げました、教育費および住居費から解放され、また、退職金などの一時金によって貯蓄額が増えるためである。

気になるのが、貯蓄平均額と中央値との差です。ほかの年代でも貯金額の中央値と貯金平均額には大きな差がある場合がほとんどですが、60歳代はより差が大きいといえます。

理由は、50歳代および60歳代の二人以上世帯でも、貯金なし・100万円未満の方が約36.2%(60歳代26.9%)ほど存在するためである。

つまり、貯金を多くしている方としていない方の差が明確であるといえます。

また、ここ数十年で退職金の減少や賃金水準の低迷等家計にとっては厳しい状況が続いているが、貯蓄額の水準はそれほど変わっていない。つまり、経済状態が厳しくなれば、個々の家計は資産を維持するために働ける限りは働くことを選択をしているのである。

例えば、70歳を超えるまで無理なく働いて、残りの20年程度を働かずに過ごすと仮定した場合、平均的な年金給付額である約22万円(以下記載)に概ね1,000万円程度の貯蓄があれば(*70歳より95歳まで、年利回り3.0%運用しながら毎月5万円を取り崩しした場合、必要額は、1,059万円となる)現在の高齢世帯が送る最低の日常生活の暮らしが実現できると考える。

*三菱UFJアセットマネジメント取り崩しシュミレーションより

すでに60歳時点で数千万円の貯蓄を有している人も少なくない。しかし、「教育費は60歳ギリギリまで必要になる」「住宅ローンは退職金で返済を予定している」という場合であれば、50代のうちに老後資金を貯めることは難しいかもしれません。

貯蓄ゼロでも大丈夫、定年前の準備が大事!

このように50代のうちに老後資金が思うように貯まっていないと、「このままで老後生きていけるのであろうか?」と、いわゆる「老後不安」になるかもしれませんが、そこまで心配は不要です。

貯蓄ができないなら、少しでも長く働けるように50代のうちから準備しましょう。

今の仕事を定年後も続けていくなんて到底できない。毎日の通勤も体力的にも厳しいと思われるかもしれない。

ですが、大事なのは、老後の生活費のために働くのではなく、これからも少しでも長く働き続けるために自分にとってやりがいのある仕事、ストレスフリーの仕事、自分のペースで無理なく働ける仕事を50代のうちに見つけることです。

50代の早いうちに、70歳までもしくはそれ以上働き続けようと決意しておけば、定年近くになって決めるより多くの準備ができます。50代のうちから定年後の自分らしい働き方を見つけていきましょう。

ではいくら稼げばいいの?

生命保険文化センター2022年度生活保障に関する調査(速報版)によると、夫婦2人の老後の最低日常生活費は平均で月額23.2万円、ゆとりある老後生活費は平均で月額37.9万円である。

定年後の収入の基本になる公的年金額について、厚生労働省は『令和4年度の年金額改定』で、令和3年度から0.4%引き下げるとしました。モデルケースとして、67歳新規算定者の年金額は、国民年金の受給金額(月額)は、平均で64,816円、次に会社員や公務員が加入する厚生年金保険の受給金額は(月額)は、平均143,973円であり、世帯合計219,593円(*1)と発表した。

*1 平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準。つまり「会社員の夫と、専業主婦の妻」という組み合わせを想定した計算となる。

厚生年金のない自営業夫婦の場合は2人合わせても月13万円程度であるので要注意。

サラリーマン世帯がゆとりある老後生活を送るには、不足分で月額約15万円が必要となる。時給1,000円であれば月150時間働く必要があり、週5日で1日7.5時間勤務となる。

しかし、老後生活費月30万円であれば、不足分は月額約10万円となる。時給1,000円であれば月100時間となり、週4日で1日6時間、1日8時間働くのであれば週3日勤務となり、特に健康上の問題なければ、無理なく働けることが可能となるのではないか。

老後生活費月30万円というのは、なんでもかんでも節約ではなく、無駄をなくすことで生活できるレベルと思われる。さらに今後、時給の上昇し、時給1,500円であれば、さらに月5万円追加で稼ぐことができるようになる。

また、夫婦それぞれで月15万円稼ぐことができれば世帯で月30万円の収入となり、65歳から公的年金を受け取らず、老齢厚生年金および老齢基礎年金を繰下げ受給することで、年金額を増額させる等の選択することが可能となる。

長生きのリスクに対して最も有効な対策は、毎月の収入フローを増やすことであり、繰下げ受給により一生涯のもらえる年金を増額させることが最も効率的な手段である。

また、少子高齢化による公的年金の支給開始の遅れや年金額の目減り等が叫ばれているが、繰下げ受給等の対策がとれれば、平均的な家計収入は十分に持ちこたえることができるものと思われる。

つまり、一か月あたりの支出(生活費)=収入(公的年金)にすることで、これまで積み上げてきたの貯蓄を全く取り崩すことなく老後生活を営むができる。

そうすることで、いわゆる「資産寿命」を伸ばすことができ、医療費や介護費等の長生きリスクにも十分対応できるようになる。

関連記事:公的年金 いつからもらったらお得なの?

長く働き続けている芸能人たち

(1937年4月11日生)

(1933年8月9日生)

(1931年9月13日生)

少しでも長く働くことが大事

「人生100年時代」と言われているが、定年後の老後生活が延びたわけではなく、健康で生きられる期間、つまり働ける期間が長くなっていると言える。

今後は、ストレスなく無理のない範囲で少しでも長く働くことが重要である。もちろん年齢を追うごとに体力面でも働きづらくなる可能性はあるが、自分のペースで無理なく働くことで、毎月の収入フローを少しでも多くすることで「資産寿命」を伸ばすことができる。

今回はお金の面を中心にお話しをしたが、自分が楽しいと思え、働き甲斐があり、かつ社会貢献できる仕事を少しでも長く続けることでで定年後の幸せな人生を送ることができるのではないでしょうか。

定年時に「継続雇用」や「転職」の選択であれば、どちらにしても多くは65歳までしか働くことができないが、一方で、起業(フリーランス)になる選択をすることで、自分で定年を自分で決めることができる。そのためには定年前の準備が必要であると考える。

関連記事:定年後のおすすめの働き方は「フリーランス」

コメント