現役のサラリーマン等の毎月のお給料から厚生年金保険料など天引きされるのと同様に老齢年金も天引きがあることをご存じでしょうか。

「これまで長年保険料を払ってきたにも関わらず、支給されるときにも税金が差し引かれるのか!」と不満の声を聞こえてきそうです。

しかし、年金保険料と税金・健康保険料等は別物です。税金・健康保険料は一生涯支払義務があります。

例えば、年金額が月15万円ほどの方の場合、結論からいうと、65歳以上とした場合、控除額の合計はおおよそ1万8000円、手取りは13万2000円(額面の約88%)の見込みとなります。

ここでは、具体的に年金額が額面月15万円の方の場合の控除される税金・健康保険料等を確認しながら、手取り額がいくらになるのかを見ていきます。

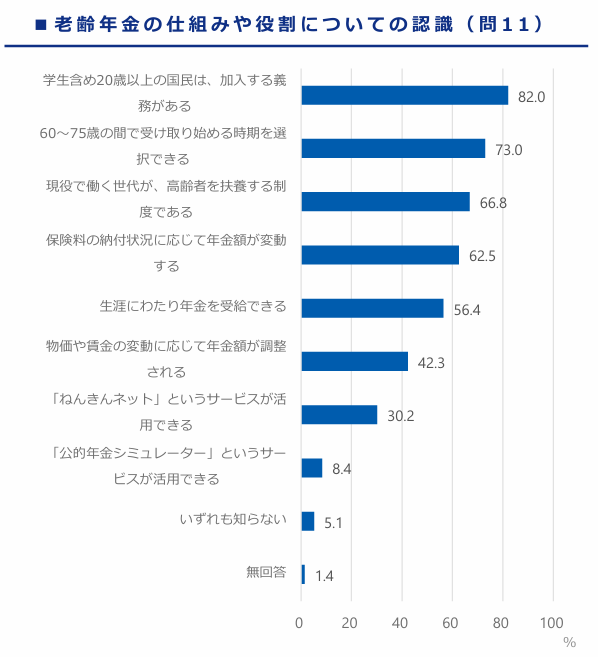

老齢年金に関する意識調査

厚生労働省年金局が公表した「生活設計と年金に関する世論調査」から、老齢年金のしくみや役割についての認識に関する調査結果を眺めてみましょう。

出典:厚生労働省第13回社会保障審議会年金部会2024年3月13日 生活設計と年金に関する世論調査

この調査の中には「老齢年金の仕組みや役割」に関する認知度を問う設問があり、その結果は以下の通りでした。

【認知度上位】

〇学生含め20歳以上の国民は、加入する義務がある:82.0%

〇60~75歳の間で受け取り始める時期を選択できる:73.0%

〇現役で働く世代が、高齢者を扶養する制度である:66.8%

【認知度下位】

〇物価や賃金の変動に応じて年金額が調整される:42.3%

〇「ねんきんネット」というサービスが活用できる:30.2%

〇「公的年金シミュレーター」(後ほど解説)というサービスが活用できる:8.4%

と認知度は低かった。

若年層には年金に対する不安はあるものの、将来、老後にもらえる年金額をシュミレーションできるサービスを利用していない状況がわかります。

確かに、今後の働き方によって年金額がどうなるかはわからないため、シュミレーションの意義が問われるが、老後の収入の柱となる老齢年金は避けては通れない制度であります。

ここからは、知らなかったでは後悔する「老齢年金の手取り」について解説します。

老齢年金にも「天引き」がある

年金から天引きされる税金と社会保険は、主に以下の5つです。

①所得税

②住民税

③介護保険料

④国民健康保険料

⑤後期高齢者医療保険料

所得税は年間1万1231円、月額換算で約936円の控除

所得税は、65歳以上の場合、「公的年金等控除」があり、年間110万円の控除があります。

年金額が月額で15万円=年額180万円(15万円×12か月)となり、ここから110万円が控除されます。

さらに、「基礎控除」年間48万円を控除すると、

課税対象額は、180万円-(110万円+48万円)=22万円 となります。

この基準額に対する税率は5.105%(*1)ですから、

所得税は 22万円×0.05105=1万1231円(月額:936円) となります。

(*1)所得税の計算式

「所得税 = (年金額 – 各種控除) × 5.105%」

この5.105%には、所得税(5%)と復興特別所得税(1.021)が含まれています。

所得税は対象の控除が多いほど課税所得が小さくなり、所得税が少なくなる、または所得税がかからなくなることもあります。

控除を適用するには確定申告をする必要がありますが、適切に申請することで所得税の負担を大幅に軽減できるようになります。必ず確認しましょう。

主な控除の種類は以下のとおりです。

主な控除の種類

公的年金等控除、基礎控除(受給者全員対象)

配偶者控除、老人控除対象配偶者

扶養控除、特定扶養親族控除、老人扶養親族控除

普通障害者控除、特別障害者控除、同居特別障害者控除

寡婦控除、ひとり親控除

住民税は年間2万7000円、月額換算で約2,250円

次に住民税です。所得税と同様に、住民税についても48万円の基礎控除が適用されます。公的年金等控除と併せて、110万円+48万円の控除後

課税対象額は、180万円-(110万円+48万円)=22万円 となります。

この課税所得額に対する、住民税率は 10%(内訳:所得割10%(*2)、均等割5,000円(*2))ですから、

住民税は、22万円×10%+5,000円=2万7000円(月額:2,250円)となります。

住民税は、都道府県民税と市町村民税を合わせた地方税で、住んでいる地域の自治体に納める税金です。年金に住民税が課されるかどうかは、以下のとおり、年齢や年金支給額、配偶者の有無によって異なります。

【配偶者なし】

65歳未満:年金支給額が106万円以上

65歳以上:年金支給額が156万円以上

【配偶者あり】

65歳未満:年金支給額が171万3,334円以上

65歳以上:年金支給額が212万円以上

(*2)住民税は、以下の2つの税額から成り立っています。

①所得割:年金支給額等の所得に基づいて計算される(一律10%)

②均等割:国税と合わせて定額5,000円

【所得割】

市町村民税:6%(指定都市は8%)

道府県民税:4%(指定都市は2%)

【均等割】

市町村民税:3,000円(令和5年度までは3,500円)

道府県民税:1,000円(令和5年度までは1,500円)

【国税】森林環境税:1,000円

令和6年度から、地方税に森林環境税(国税)が追加されました。これにより均等割の内訳が変わりましたが、合計金額(5,000円)は以前と変わりません。

国民健康保険料は地域によって8000~1万5000円

国民健康保険の納め方は、年金受給額が年間18万円以上ある場合、原則として年金から国民健康保険料が天引き(特別徴収)されます。

しかし、国民健康保険料と介護保険料の合計が、特別徴収対象年金額(1回あたり)の2分の1を超える場合、特別徴収の対象にはなりません。その場合は、納付書や口座振替などでの支払いが必要となります。

健康保険料は地域によって異なり、保険料の計算基準は、通常は年金収入や世帯収入に基づいて決定されます。概して、月額 8,000~1万5000円程度 となります。

介護保険料は地域によって5000~7000円(平均月額6,225円)

介護保険料も地域によって異なり、また年金給付額からの天引きです。年金受給者の場合、標準的な額は月額 5000~7000円 です。

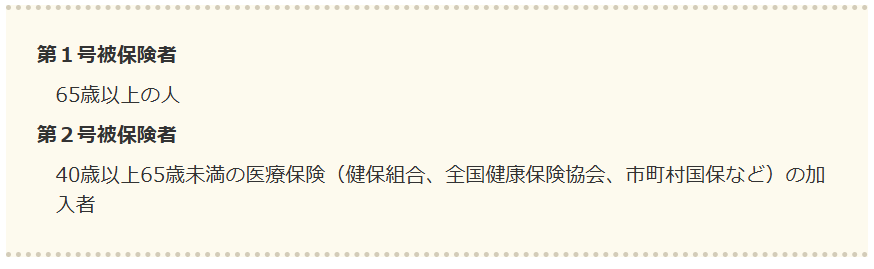

介護保険料の支払い開始時期は、以下のとおり、自営業者(第1号被保険者)と会社員・公務員(第2号被保険者)で異なります。

なお、介護保険料については、第1号被保険者と第2号被保険者の1人当たりの負担額が同じになるように、人口割合により3年毎に見直されます。第1号被保険者(65歳以上)は、市町村ごとに条例で決められた基準額をもとに、本人や世帯の所得などによって段階的に設定され、2024〜2026年度の全国平均介護保険料は「月額6,225円」です。

第2号被保険者(40~64歳)は、加入している医療保険によって計算方法が異なります。

国民健康保険と同様に、年金受給額が18万円以上ある場合は、年金から介護保険料が天引きされる仕組みです。

介護保険料の支払い開始時期の違い

出典:金融広報中央委員会 知るぽると 介護保険制度のしくみ

参考資料:金融広報中央委員会 知るぽると 介護保険制度のしくみ

後期高齢者医療保険料

年金は給与と同じく、「支給額」と「手取り額」に違いがあります。年金から引かれる主なものとしては、「所得税」「住民税」「介護保険料」「国民健康保険料」「後期高齢者医療保険料」の5つです。

ただし、75歳以上になると国民健康保険料から後期高齢者医療保険料へ移行するため、これらを同時に支払う必要はありません。後期高齢者医療保険は、75歳以上の人が対象となる医療保険制度です。これにより、国民健康保険やほかの健康保険に加入していた人は、75歳の誕生日を迎えると自動的に後期高齢者医療保険に移行します。

これにより、病院の窓口での支払いが1〜3割負担に軽減されます。負担割合は所得に応じて決まる仕組みです。

後期高齢者医療保険料も、年金受給額が年間18万円以上ある場合、原則として年金から国民健康保険料が天引き(特別徴収)されます。しかし後期高齢者医療保険料と介護保険料の合計が、特別徴収対象年金額(1回あたり)の2分の1を超える場合、特別徴収の対象にはなりません。

後期高齢者医療保険料の計算方法

後期高齢者医療保険料は、均等割と所得割を足した額が保険料になります。金額や率は自治体ごとに異なり、以下は令和6〜7年度の東京都の例です。

東京都の例(令和6~7年度)

「47,300円(均等割額)+(総所得金額から基礎控除額を引いた所得×9.67%(所得割額))=後期高齢者医療保険料」

保険料の目安として、令和6年度の全国平均は月額7,082円、令和7年度は110円増加の7,082円になる見込みです。

東京都では、保険料試算用シートが提供されています。年収や世帯構成などの必要情報を入力するだけで簡単に保険料を試算できるので、負担額を把握するために、ぜひ活用してみてください。

年金の額面が月額15万円の人の年金手取り額は?

年金の額面(支給額)が月額15万円(年間180万円)の場合の税金や社会保険料の負担額は、以下の通りです。

以上の4点をまとめると、

●所得税 916円

●住民税 1832円

●健康保険料 約1万円

●介護保険料 約6000円

と考えて、控除額合計で約1万8000円と考えて差し支えないでしょう。最終的な手取りは13万2000円と想定できます。

●年金額面月額15万円の方の年金手取り額

筆者作成

年金が額面で月額15万円というのは、平均的な会社員の受給額に近く、該当する方も多いと思います。しかし、額面が15万円であっても、そこから税金が0.2万円、社会保険料が1.2万円引かれるので、目安の手取り額は月13.6万円になってしまいます。年間に換算すると、年180万円の年金から16万円の税金が引かれることになるため、年間の手取りは164万円に。年金の手取りは年金受給額の9割程度(90.8%)にダウンしてしまうのです。

なお、国民健康保険料、後期高齢者医療保険料、介護保険料は住んでいる都道府県、市町村によって計算方法がそれぞれ異なってきます。軽減措置の対象なども含めて、各市区町村のホームページ上で確認できる場合もあります。より詳細に知りたい場合には、各市

こちらはあくまで、一般的なケースで概算です。特に健康保険、介護保険料は地域によって異なります。またほかの収入や扶養の人数などによっても異なってきますので、詳細は年金振込通知書や市区町村の保険料通知書で確認するか、個別に問い合わせて確認する必要があります。

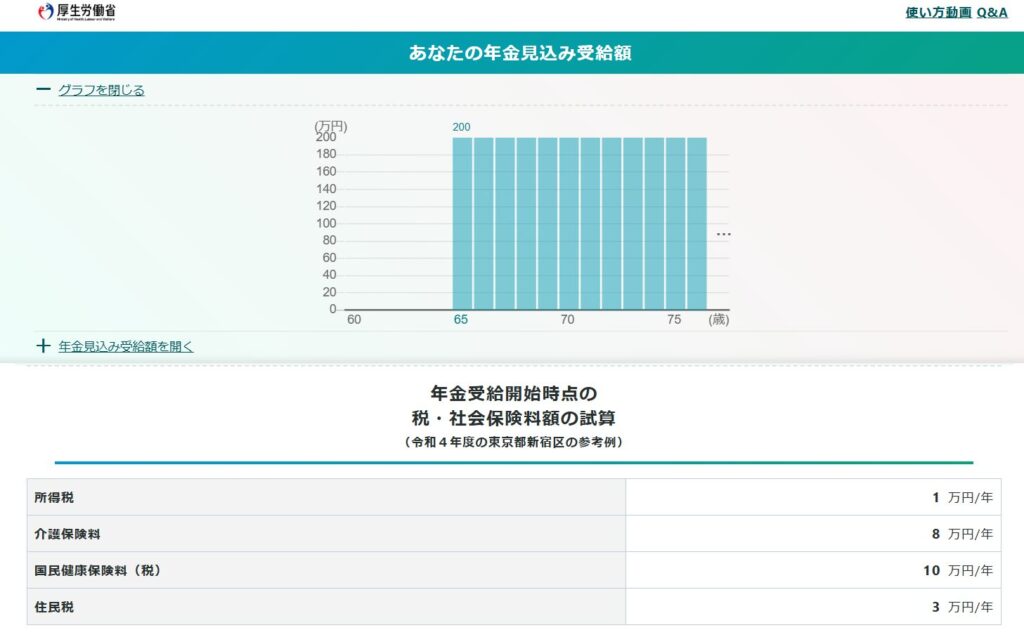

公的年金シュミレーターで確認できる!

手取り額は公的年金シュミレーターで確認できる(令和4年度の東京都新宿区の参考例)

*厚生労働省 公的年金シュミレーターより

年金に関する多い質問

年金受給者でも確定申告は必要?

以下の条件を満たす場合、所得税の確定申告は不要です。

所得税の確定申告が不要なケース

①公的年金等の収入金額が400万円以下:(すべての年金が源泉徴収の対象となっている場合)

②公的年金等以外の所得が20万円以下:(たとえば、アルバイト収入や副収入など)

※ただし、所得税法の特定規定により源泉徴収を受けない年金は、この対象外となります。

また、所得税の確定申告が不要でも、住民税の申告が必要になる場合があります。そのため、住んでいる自治体の窓口に確認しましょう。

10月から年金手取りが変わる理由とは?

老齢年金から特別徴収(天引き)される税金や社会保険料には、徴収額が10月に本決定となるものがあります。

これは、6月に決定される前年度の所得をもとに1年度分の徴収額が決まるためです。

上半期(4月・6月・8月)=「仮徴収」、下半期(10月・12月・2月)=「本徴収」

出所:豊中市「公的年金からの特別徴収額が10月から急に高くなったのはなぜですか」

まとめ

具体的な天引きのイメージはいただけましたでしょうか。意識調査の結果からはシュミレーションされていない結果となりましたが、公的年金シュミレーター等で将来の老後資金のイメージをすることが重要です。

日本の年金制度は、少子高齢化により、目減りしていくことが想定されます。同時に社会保険料も膨大することで老齢年金の手取りも減少していく可能性が高くなっております。

公的年金は老後の収入の柱になりますが、やはり私的に資産形成をすることが必要です。

しかし大きくリスクをとって増やす必要はありません。投資信託等を使った「長期」「分散」を意識した資産運用によって、目減り分および社会保険料増加分を軽減することができます。

コメント