ある50代の男性の方が、銀行の窓口で新NISAの相談をした時に、銀行の担当者から『変額保険ならいざというときの保障と資産運用の両方に対応できますよ。』と説明された。

最近、銀行の窓口では、変額保険への加入を勧められることが増えているようです。万が一のときの保障の機能と、資産運用の機能の両方を兼ね備えているというのが売り文句ですが、お金の専門家であるファイナンシャルプランナーの間では「保険は保険、投資は投資で分けた方がよい」と考える人が多いです。

ここでは、ファイナンシャルプランナーも声を上げている「変額保険は加入する際の3つの注意点」をお伝えします。

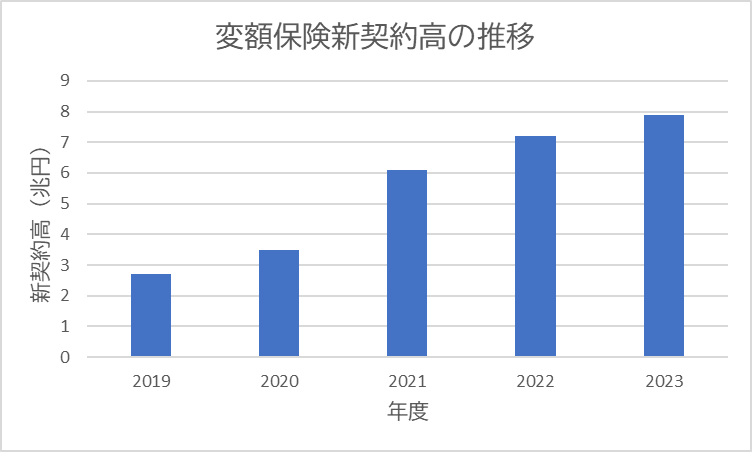

銀行の窓口での販売が好調

出典:生命保険協会 2024年度版 生命保険の動向より筆者作成

上記のとおり、変額保険の新契約高(*1)はここ5年で約3倍に上昇しており、生命保険各社が、特に銀行の窓口における変額保険の積極的な販売に舵取りをしている。

*1)生命保険会社が1年間に新たに販売した商品の保障する金額の総合計

生命保険各社が変額保険の投入に動く背景には、新NISAの普及による資産形成ニーズが高まりがあり、証券会社等は、低コストで投資できるインデックス型の投資信託や運用商品を揃えており、販売も好調である。

生命保険会社としても、顧客離れを防ぐため資産形成商品を積極的に拡充している。

これまでは、銀行の窓口では、外貨建て生命保険の販売が好調であったが、金融機関主導の乗換契約による短期での解約の増大が問題視されており、金融庁からの指摘により積極的な販売を控えていた。

参考記事:ターゲット型外貨建て保険で明らかになった保険販売手数料の闇

一方で、変額保険は円建てであれば為替リスクもなく、運用結果も契約者に帰属する(元本割れリスクは契約者が負う)としているため、売り手である金融機関にとっては販売を拡大しやすい面がある。

確かに、資産運用への関心が高まるなか、保険商品でも資産運用できる「変額保険」に興味を持つ人が増えている。しかし、運用がうまくいけば受け取る保険金は増えるものの、反対に支払った保険料を下回る「元本割れ」になることもある。

変額保険はあくまで「死亡保障」である以上、保障部分にかかる費用は必ずかかり、金融機関に支払われる手数料などコストが高なっており、その結果、投資信託等に比べ「元本割れ」リスクが高くなっている。

変額保険とは

3つのタイプがある

変額保険は、保険期間や給付の形によって大きく次の3タイプに分けられます。

変額保険の3タイプ

- 終身型(終身タイプ)

- 有期型(養老タイプ)

- 年金型

①終身型(終身タイプ)

保険期間が一生涯続くタイプであり、貯蓄を兼ねた保険として選ばれることが多いです。

②有期型(養老タイプ)

有期型は、保険期間が「70歳まで」、「30年間」など期間が決まっているタイプであり、保険期間は商品ごとに異なります。

保険期間満了を迎えると、「満期保険金」が支払われるが、変額保険の満期保険金には最低保証はありません。

③年金型

年金型は、「個人年金保険」と商品の一つです。

個人年金保険とは、死亡時に保険金を受け取るのでなく、受給開始年齢を迎えると給付金を年金形式で受け続ける保険であり、変額の個人保険年金では、運用成績によって給付される年金の額が変動します。

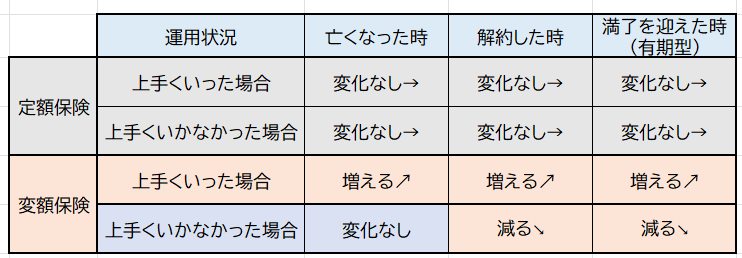

通常の保険(定額保険)より「ハイリスク・ハイリターン」

一般的な生命保険は「定額保険」と呼ばれる。亡くなった時や保険が終了する(満了)する時に受け取る保険金のほか、解約する時に契約者に返還される解約返戻金は、契約時に決めた金額のまま変わらない。

変額保険の場合、亡くなった時などの保険金は、契約時に最低保証額(基本保険金額)が決まる。運用がうまくいけば保険金は増えるが、不調でも最低額を下回ることはない。一方、満期保険金や解約返戻金は、運用実績に応じて増減する。運用が上手くいかなかった場合は元本を下回るケースもある。

*筆者作成

変額保険の契約者が払う保険料は、一般の生命保険とは別に「特別勘定(*2)」という区分で運用される。実際に運用する対象は、株式などに投資する投資信託だ。日本株投信、外国株投信、債券などにも投資するバランス型投信など、複数の中から契約者が選べる商品が増えている。どの投信で運用するかによっても運用成績が変わる。

*2)運用実績に応じて受け取る保険金や給付金などが変動する保険商品の資産を運用・管理する勘定です。投資信託などで運用が行われ、他の保険商品の資産とは分離して運用・管理されます。各特別勘定では独立して運用され、運用による損益はすべて契約者に帰属します。

変額保険は、将来受け取れる金額が変動する保険である。「もしものときに備える」という保険本来の役割だけでなく、資産運用の役割も兼ねている点が大きな特徴である。

「保険金(亡くなったときや満期を迎えたときに受け取れるお金)」や「解約返戻金(解約したときに受け取れるお金)が運用結果によって左右されるため、大きな利益を得られる場合もあれば、損失が出る場合もある。

このような特徴から、変額保険は通常の保険と比べて「ハイリスク/ハイリターン」といえる。加入を検討する際は、リスクを理解し、許容できるかどうかを判断する必要があります。

国内生保最大手が本格的に変額保険市場に乗り出している

日本生命はアクサ生命の「ユニット・リンク保険」を4月から販売する。日本生命の営業職員が変額保険を販売するのはおよそ23年ぶりという。運用方針や運用資産に応じて、外国株式型など13種類から保険料の運用先を選ぶことができる。運用実績に応じて保険金額が変動する。

また、日本生命の子会社である、はなさく生命保険が、2025年1月に初めて変額保険の取り扱いを始めた。約1カ月で販売件数が4,000件を超え、想定の約3倍の販売実績となっている。

国内最大手の日本生命が、以前から業務提携を結んでいる変額保険で定評のあるアクサ生命との提携を深め、積極的に変額保険市場に乗り出した。今後、他大手生保も追随することも予想され、ますます生保会社・証券会社の顧客の奪い合いが進んでいくものと思われる。

変額保険のメリット

変額保険にはどのようなメリットがあるのでしょうか。特に、投資信託にはない主なメリットを紹介します。

メリット①同じ保障の定額終身保険と比べると保険料が安いことが多い

同じ亡くなった時の保障額で終身型なら、変額保険の方が定額保険よりも保険料が安い傾向にある。保険会社にとって定額保険は、運用結果にかかわらず常に一定の保険金を出す必要があるため負担が大きく、その分保険料も割高に設定される。

その一方で、変額保険は、運用リスクを契約者が負う仕組みとなっているため、その代わりに保険料が安くなっていることが多い。

メリット②生命保険料控除が受けられる

変額保険の中には「生命保険料控除」を受けられる条件を満たすものもある。生命保険料控除の対象になる変額保険なら、年末調整や確定申告の際、加入していることを申告すると所得税や住民税が減額される。

メリット③相続税対策として節税できる

相続対策として、保険料をまとめて払う一時払いで終身型を契約する場合、預貯金など金融資産の一部を取り崩して保険料を支払い、自分を被保険者、配偶者や子を保険金の受取人とすれば、相続税の課税対象となる資産を減らすことができる。つまり、相続税の節税対策として活用できる。

自分が亡くなった時に遺族が受け取る死亡保険金は、最低保証があるため、運用が不調でも元本割れはしない。メリット①のとおり、終身型の変額保険は保険金額が同じなら定額保険よりも一時払い保険料は安く済むことが多い。

加入する際の3つの注意点とは

変額保険に関するトラブルを避けるためにも、メリットだけではなく、デメリットやリスクを把握することが重要です。以下の3点については、特に要注意です。

注意①コスト 高すぎる購入時手数料

変額保険は、銀行等の販売会社に支払われる手数料が投資信託に比べ非常に高い。販売する金融機関の開示資料によると、契約初年度に販売手数料として、保険料の数%から数十%を手数料として受け取るケースもある。

このため、契約時に払い込んだ保険料よりも目減りした状態から運用がスタートすることになる。

つまり、運用によってリターンを得るには相当の期間が必要となり、販売手数料のかからない投資信託に比べ非効率な運用となるケースが多い。

注意②10年以内に解約するとペナルティがある

契約から10年以内に解約等をする場合には、ペナルティ(=解約控除*3)が発生し、一定額が積立金より差し引かれ、払い込んだ保険料の累計額を下回る「元本割れ」のリスクがある。

(*3)契約の初期には募集手当や診査費用、証券の発行費用など大きな金額がかかりますが、保険料に含まれている付加保険料は新契約時から払込終了まで同一金額になっているために、契約は長期に継続しないと新契約時の費用を全額支払うことができなくなります。保険会社としては、その費用の回収ができなくなりますので、この費用を解約返戻金から差し引くことになります。実際にはこの不足額は計算が複雑で難しいため、簡略化し解約返戻金からその払い込み期間に応じた保険金額に比例した一定額を差し引くことになります。この差し引く金額を解約控除といいます。

出典:公益社団法人生命保険ファイナンシャルアドバイザー協会ホームページより抜粋

注意③市場金利上昇による元本割れリスク(市場価格調整)の可能性がある

日本銀行の利上げによって、生保各社は貯蓄性保険の予定利率を相次ぎ引き上げている。それに伴って、顧客が予定利率の低い既存契約を解約し、より予定利率の高い自社商品に乗り換える動きが活発化している。

一方、資産運用面では、昨今の市場金利の上昇に伴う債券価格の下落により、生保会社は保有債券に含み損を抱えやすくなっている。

これからの金利上昇局面(=債券価格の下落)で起こりうる対策として、市場価格調整(MVA)が注目されている。

MVAとは、契約者が保険契約を中途解約する際、市場金利に応じた運用資産の価格変動が解約返戻金額に反映される仕組みである。

つまり、金利が下落(=債券価格がは上昇)していれば解約返戻金が増加するが、現在のように、市場金利が上昇(債券価格は下落)している状況では、解約返戻金が減少することで元本割れのリスクが生じやすくなる。現在は、特に一時払い商品に取り入れている商品もある。

保険会社の言い分としてはこうである。

「お客さまから預かった保険料を安全重視で債券をメインで運用していますが、ご契約時に比べ、今債券価格が下がってまして。。。その損失分は積立金から引いておきます。」

と。これが市場調整価格の仕組みです。

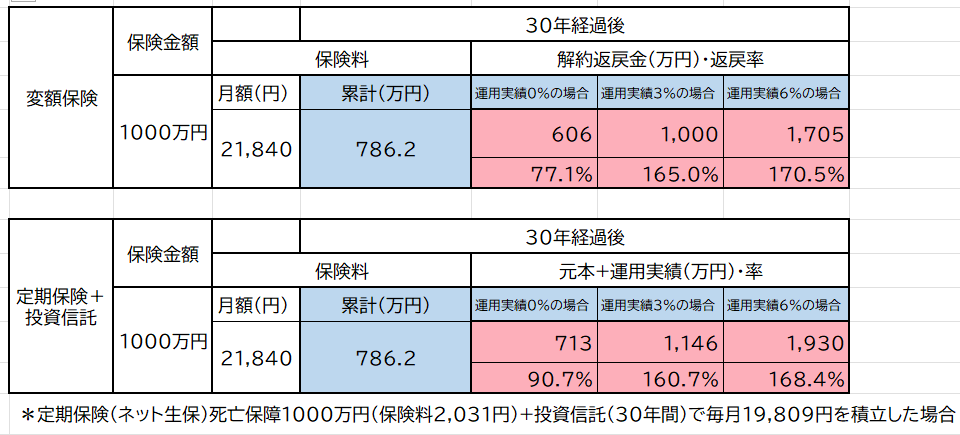

掛捨て定期保険+投資信託の方がお得

ある外資系保険会社の商品を、30歳男性が保険期間30年、基本保険金額1000万円で変額保険を契約し、毎月保険料を支払う平準払いにする例を見てみよう。

30年後の満期保険金は、運用利回りが年6%時に1,705万円、3%で1,000万円。払込保険料の累計額786万円を上回るが、利回り0%では606万円に留まる。

仮に同じ毎月2万1840円を支払って、掛け捨ての死亡保険の契約と、投信での積み立てに分けると以下のようになる。運用利回り6%のとき積み立て額は1,930万円、3%でも1,146万円と、変額保険の満期保険金を上回るようになる。

運用実績はもちろん確定したものではないが、仮に運用実績0%でも死亡保障と運用は分けた方がメリットはある。また、死亡保障をわかることで、その時々の家族の状況などに応じて保険金額を見直すこともできる。

出典:価格.comおよび野村証券マネーシュミレーターより筆者作成

まとめ

変額保険を利用することで自動的に資産運用できるメリットに魅力を感じる人にとっては有効な資産運用の選択となる。

しかし、高コストによる元本割れリスクを避けたい人、ある程度ご自身で投資商品を選択できる人にとっては魅力がない。

変額保険の保険料は月数万円に及ぶこともあり、決して安くはない。金融機関のお任せにせず、しっかり商品のメリット・デメリットを理解し、ご自身で納得した上で購入を検討をしましょう。

代表性ヒューリスティック(行動経済学)

銀行の人が熱心に言ってきたから全て間違いないと直感的・無意識的に当てはめてはいけません。

保険が必要なければ保険に加入する必要はありません。どうしても普段から付き合いのある銀行から言われると納得してしまい、変額保険はもともと仕組みが複雑でわかりにくいこともあり、よくわからないまま「なんとなく」「営業担当者が言ったとおり」に契約を結んでしまう人も多い。

しかし運用が上手くいかなかったときや、トラブルに対応するのも、損失分をどうやってカバーするか考えるのも、すべて銀行の営業担当者ではなく自分自身です。

変額保険の仕組みやリスク等などきちんと理解してから契約するようにしよう。「リスクを説明しない担当者からは契約しない」「理解できない商品には手を出さない」というのも選択肢の1つです。

保険と投資は分けたほうが効率がよい

変額保険一本で無理に1つにまとめるより、「保険は保険、投資は投資」と分けたほうが資産運用の効率がよい。

また、保障が不要になった場合でも、変額保険のみでは保障も運用も同時に止めなくてはならないが、分けることで保障だけをやめることもでできる

変額保険のメリットとして「生命保険料控除」を挙げたが、掛け捨ての定額保険でも生命保険料控除は対象となる。

資産運用については、変額個人年金保険よりiDeCo(イデコ:個人型確定拠出年金)のほうが控除額の上限が高く節税効果も高い。今後、iDeCOについては、掛け金上限の引き上げや加入年齢の上限が70歳まで引き上げされることも検討されており、「自分年金」を作る非常に有効な手段となる。

参考記事:iDeCo改正ポイントについて知っトク情報

コメント