サラリーマンが、会社勤めをしてきて「よかったな」と思える瞬間は、まさに「退職金」を受け取るときではないでしょうか。

もちろん、ご自身のご褒美として、長年の夢であった世界一周等の旅行に使うのも、高級車を購入するのも本人の自由であります。大金が入るとどうしても財布のひもが大きく緩むのも致し方ありません。

しかし、退職金はサラリーマンの老後生活にとって欠くことのできない大切な資産です。

「退職金がいくらもらえるのか?」、「退職金をどのように使うのか?」ということは、豊かな老後生活を営む資金として非常に重要なものです。

しかし、制度は企業によって異なり、注意すべき点もたくさんあります。

ここでは、特にやってはいけない3つのポイントを事例を用いてご説明します。

【目次】

①退職金制度についての理解

②自身の会社の退職金制度を知る

③退職金を受け取ったらやってはいけないこと3か条

④まとめ

退職金制度の現状

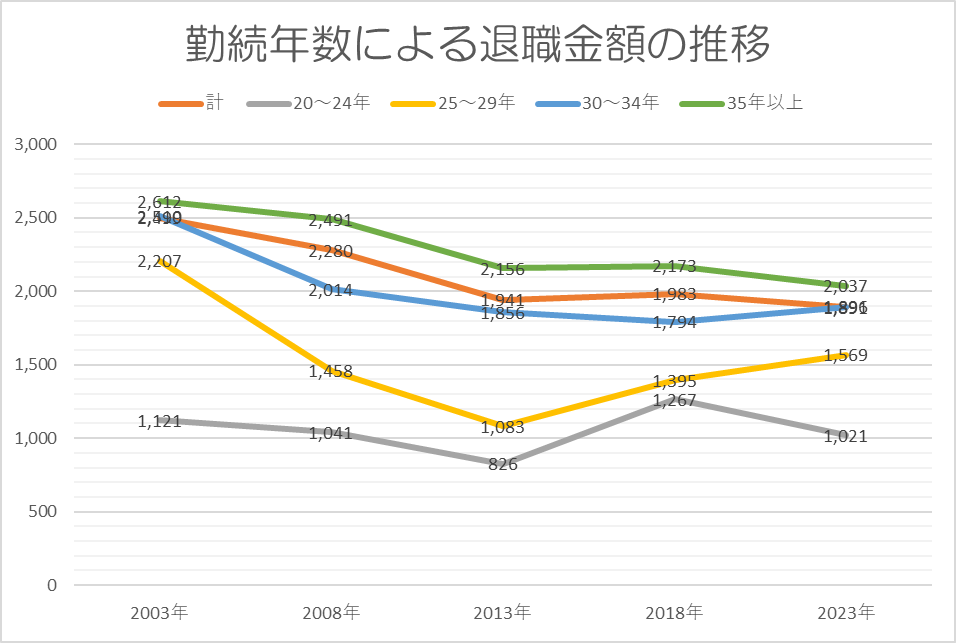

現在の退職金額は約600万円減っている

出典:厚生労働省「就労条件総合調査」 「退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額(勤続 20 年以上かつ 45 歳以上の定年退職者)」より筆者作成

上記の表が示すように、勤続年数25年以上のサラリーマンの退職金額は、ここ20年で約600万円減少しています。もし、「定年まで勤め上げたら退職金は2,000万円はあるだろう」と思われていたら要注意です。

なぜ、ここまで減少しているかというと、退職金制度に「ポイント制」を導入する企業が増えてきたということである。

つまり、これまでは、より長く勤めることで、より大きな金額の退職金を受け取ることができたが、最近は、勤続年数よりも仕事の成果・役職によって退職金の金額を決める仕組みである「ポイント制」を導入する企業が増えている。

これは、企業にとっては、勤続年数を変えることはできないが、「成果」を評価に取り込むことで、退職金額をある程度自由に設定することができる。

高年齢者雇用安定法の一部が改正され、令和3年4月1日から施行されています。70歳までの雇用確保が努力義務となり、勤続年数だけでは会社負担がますます増大する可能性もあるため、今後は「成果」評価を導入する企業も増えるものと思われます。

また、退職金制度は、全ての企業にあるわけではなく、退職金制度がない企業もあります。退職金制度の細かい内容は、それぞれの企業が退職金規程として、独自に設定することができます。

一般的に退職金の金額は、勤続年数や役職などをもとに決定されるものの、企業がそれらを算定する基準は退職金規程の内容によって異なります。

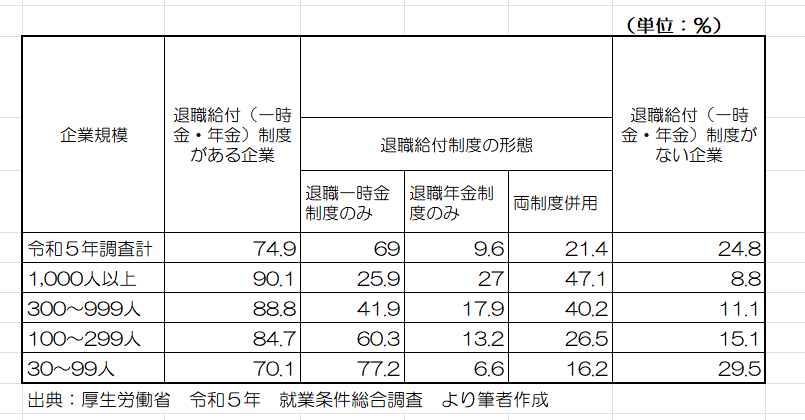

退職給付(一時金・年金)制度の有無

上記の表からわかるように、退職金制度があるのは全企業のうち74.9%となっています。一方、24.8%の企業では退職金制度がありません。

また、企業規模によっても違いがあり、従業員数が300人以上の大企業のうち退職金制度がない企業は11.1%未満ですが、299人以下では15.1%、99人以下では29.5%の企業に退職金制度がありません。

退職金のない企業のなかには、退職金を前払いする目的で給与に上乗せしているケースも存在しますが、企業による資産運用等の教育もなく、従業員が資産運用の方法など知識の無い状況で、将来の退職金を自助努力で準備するのは困難な状況であります。

そのような企業のサラリーマンの場合は、準備方法として、個人型確定拠出年金(iDeCo)や新Nisa等で将来受け取る年金額を増やす方法や、副業などを視野に入れて資産を増やすことで、定年後の生活に備えてしっかり準備していかなければなりません。

自身の会社の退職金制度を把握しましょう

退職金制度は、大きく分けて以下の4種類があります。まずは、ご自身の会社の退職金規定で以下のどの制度になっているかを確認しましょう。

①退職一時金制度

②確定給付企業年金制度(DB年金)

③企業型確定拠出年金制度(DC年金)

④中小企業退職金共済

退職一時金制度

退職一時金制度とは、従業員が定年や会社を辞める際に、一度にまとめてもらえる制度のことを指します。まさに、長年働いたご褒美のようなイメージです。

支給額は、企業ごとに定められた退職金(給与)規程により決められており、一般的に勤続年数が長かったり、また、先ほどお伝えした「ポイント制」により役職が高いほど退職金額は高くなる傾向がある。

確定給付企業年金制度(DB年金)

確定給付企業年金制度は、会社が将来支払う年金の金額が、あらかじめ決まっている制度です。

これは、会社が将来、必ずこの金額を支払うことを約束しているようなものです。もし、運用で損が出ても、会社がその分を補填してくれるので、従業員は安心です。

企業と従業員が将来受け取る年金給付額を決めたうえで、それに必要な金額を積み立てていくものです。

企業型確定拠出年金制度(DC年金)

企業型確定拠出年金とは、従業員や企業が積み立てる金額(拠出額)があらかじめ「確定」されている制度です。

しかし、積立資産の運用結果によるため、将来受け取る年金の額は確定していません。

「企業型確定拠出年金」は、自分でお金を運用して増やせる年金です。これは、自分で株を買って増やすようなイメージです。

つまり、運用の良し悪しは従業員側が負担します。従業員は、提供される運用メニューから自らのリスク許容度や運用目的に合わせて選択することができます。

企業型確定拠出年金制度の退職金は原則として、60歳になるまでは引き出すことができません。

中小企業退職金共済

中小企業退職金共済は、中小企業における従業員の退職金の積立てや支払いをサポートする制度の1つであり、日本の中小企業基盤整備機構が主催しています。加入者は、月額5,000円〜3万円までの16種類から掛金を選び納付します。

退職する際には、これまでの掛金から算出する「基本退職金」と、運用利回りが予定を上回った場合は「付加退職金」を受け取ることができます。

上記3種類の退職金制度は、一時金として一括で受け取ることもでき、その場合は退職所得控除の対象となります。年金のように、一定額を一定期間に渡って定期的に受け取ることもできますが、その場合は公的年金控除の対象となる点に注意が必要です。

3つの制度の違いを表にすると以下の通りである。

出典:はぐくみ企業年金ナビ より

退職金でやってはいけないこと3か条

ご自身の会社の退職金規定(給与規定)等で、退職金のタイプおよび現在の働き方で定年まで勤めた場合の退職金額を計算してみましょう。おおよその金額がわかったら、大事な退職金を守るためにもやってはいけないこと3か条を紹介します。

①退職金特別プランには騙されない!

例えば、30年間会社に勤めて、退職金として1,000万円を受け取りました。退職金が給与口座に支払されると、すぐに金融機関から連絡が入り、将来のシュミレーションを提示され、「90歳には老後資産が尽きてしまいます。」とか、「大きなお金で資産をさらに大きくしましょう。」等との触れ込みで、「退職金特別プラン」等の名称で提案される方は多いです。しかしこの「退職金特別プラン」には騙されてはいけません。

【退職金特別プランの実態(2024年4月現在)】

「退職金特別プランの利率はなんと7.2%(税引後5.737%)です。定期預金の利率は0.025%(税引後0.019%)なので、かなりお得なプランです。」と提案されることがあります。

しかし、よく見ると「3か月」と書いてあります。つまり、7.2%の期間は3か月だけ。年率にすると1.8%(税引後1.43%)であり、それでも通常の定期預金よりも有利ですが、例えば、1,000万円預けた場合は、18万円(税引き後14.3万円)の利息となる。

しかし、半分以上は投資信託で申し込むことが条件と書かれてあります。投資信託の購入時手数料は年率3%(税込3.3%)。仮に、定期預金(500万円)と投資信託(500万円)のセットであれば、手数料は15万円(税込16.5万円)となる。

さらに金融機関に運用を一任(ファンドラップ)するのであればさらに手数料が上乗せされる(手数料率は金融機関によって異なるが、年率1.5%以上が多い)。

つまり、1年目の利息は、500万円(定期預金)×年利1.8%=9万円、一方、投資信託の手数料は、購入時手数料15万円(500万円×3.0%)および信託報酬11万円(500万円×2.2%)となり、なんとマイナス17万円からのスタートとなる。

さらに、1年更新であり、2年目以降の定期預金の利率は継続時点の店頭表示金利が適用(スーパー定期年率0.025%)利息は年1,250円となり、一方、投資信託の信託報酬は2.2%であり、手数料は年11万円となる。

実際は、1年目だけでも、手数料として定期預金の利息の約3倍の額を払う仕組みである。

7.2%というのは見せかけでしかありません。(もちろん投資信託の運用によっては増える可能性もあります)。さらに投資信託はの多くはノーロード(購入時手数料無料)の商品も増えているが、金融機関ではそのような商品は対象外となります。

金融機関には”特別”だが、購入者は全く”特別”感はありません。

②生命保険の貯蓄性商品は買ってはいけない!

基本的に、生命保険は長期にわたる契約です。人生におけるリスクに対し、保障が得られることで安心につながります。保障の確保と同時に資産運用もできれば、一石二鳥とも言えます。

最近では、個人年金や終身保険の貯蓄性を生かした商品が注目されており、日本の国内市場が低迷、超低金利が継続していることから、投資対象を海外に向け、外国通貨で運用する外貨建て一時払い終身保険(USドル建・豪ドル建て)が増えています。

しかし、終身保険(一時払)は保障と効率の悪い投資信託の組み合わせ商品と言われています。

というのも、終身保険(一時払)はとにかくコストがかかります。

例えば、最近よく売れている外貨建一時払い終身保険については、とにかくコストがかかります。

特に、大きな負担となるコストとして、契約する際に金融機関に対して販売手数料がかかります。金融機関にもよるが、一時払保険料にに対し約4%~10%が相場です。

一方、金融庁が選定している「つみたてNISA」はノーロード(販売手数料無料)がほとんどであり、約4%~10%は高コスト商品であり、資産運用にとってはリターンを引き下げるマイナス要因となります。

例えば、一時払で1,000万円の保険料を支払った時点で販売手数料(40~100万円)が差し引かれるため、960万円~900万円から運用がスタートする。支払った保険料のすべてが運用に回るわけではない。

参考記事:外貨建て保険やってはいけない理由

➂退職金全額を使って住宅ローンの全額返済はやってはいけない!

住宅ローン等の借金を早期に一括返済することで、将来の利息分を節約することはできるが、資産運用することにより、住宅ローンの利率よりも高い利回りで運用することができれば住宅ローンを払ってもプラスになる運用も期待できます。

住宅ローンは金利負担はありますが、様々なローン商品の中では、比較的金利は高い方ではありません。

退職金を使って住宅ローンの全額を無理して返済することで、手元に老後の生活資金が減ってしまうによりは、予定通りの返済を続けながら、退職金はあくまで老後資金のために運用した方がよい結果になる可能性もあります。

退職金を住宅ローン返済に充当せず、投資信託等で長期運用することで、3~4%の期待リターンが見込めるため、現在の住宅ローン利率を考慮すれば、あえてローン返済に充当せずに投資信託等で運用しながら住宅ローンの支払いを続けていくことも可能であるとの考え方もある。2024年度以降の新たなNISAにて運用すれば節税効果があり、有効な手段である。

しかし、投資信託であっても将来確定されたものではなく、ローンの返済を運用成果で返済計画をするは危険でもある。

どちらにしても、自分のリスク許容度を考慮したうえで、しっかりとした返済計画(シミュレーション)を立てることが重要であり、やみくもに退職金を使って住宅ローンの全額返済に充てるのは注意が必要です。

参考記事:退職金で完済してはいけない住宅ローンのメリットとデメリット

まとめ

退職金は、これまでサラリーマンとして働いてきたお給料の後払いと考えるべきである。

であれば、定年後も、長期の投資信託や債券投資等比較的安全な資産運用することで、いわゆる「資産寿命」を伸ばすことができる。これによって、退職金をいつから起こるかわからない、老後の医療費・介護費用もしくは介護施設への入居費用などの一時的な費用に備えることができます。

60歳からでも資産運用は遅くはないため、まとまった資金が入ることで、知識のないまま短期的に大きく資産を増やそうと考えてしまい、結果的に大事な資産を失う可能性があります。

そうならないためにも、退職金に関する専門家(ファイナンシャルプランナーなど)等に相談することで、より客観的によいアドバイスを得て、自分に合った資産運用方法を選ぶことが重要です。

退職金は、人生の次のステージを支える重要な資産です。まずは、しっかり資産運用を学ぶことで大事な退職金という資産を守ることができます。そうすることで、幸せな老後生活を営むことができるのではないでしょうか。

コメント