11月19日に、厚生労働省は、全ての国民が受け取る国民年金の給付水準を底上げする方針を明らかにした。

フリーランスや自営業者らが老後に受け取る国民年金の財政状況が厳しいため、将来もらえる年金が低下していくのを防ぐためである。

一方、会社員らが入る厚生年金は堅調なため、厚生年金の積立金を国民年金の給付に振り向ける。そうることで、2036年度以降の国民年金の給付水準は、現在の見通しより3割程度改善する見込みである。

このニュースを見聞きして、「厚生年金保険料が国民年金のみに加入してきた人にも使われるのは不公平だ!」「会社員は損ではないか!」「厚生年金を払っている人への年金詐欺行為だ!」などと受け止めた会社員は多いかもしれません。本記事では、この改正案について解説します。

国民年金底上げ改正案について

国民年金だけのフリーランスや自営業(第1号被保険者)からすると、国民年金額が3割違うのは大きい。会社員などの2号被保険者も、基礎年金の増加の恩恵を受けることになるが、感情的には許せないという意見も多い。

厚生年金で払った保険料が、国民年金に横流しされているようなイメージがあるとして、その背景には「少子高齢化による年金に対する不安や不満」があると考察する。

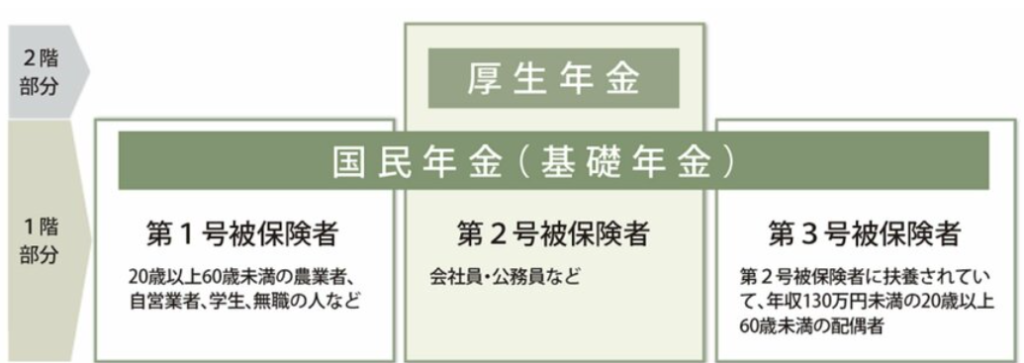

公的年金制度は2階建て

日本の年金制度は「二階建て構造」で、国民全員が加入する国民年金(基礎年金)を1階部分、会社員や公務員が加入する厚生年金を2階部分としています。

国民年金は、主に自営業者や専業主婦を含むすべての国民が対象となるため、共通の財源が必要です。

一方、厚生年金は会社員や公務員の年収に応じた仕組みで、年収が高いと保険料負担も多く、将来的に受け取る金額が比較的高い傾向にあります。

今回の改正案の趣旨

現在の制度では、1階部分の国民年金の給付水準の調整(マクロ経済スライドの適用)が2057年度まで続く計画ですが、2階部分の厚生年金の調整は2026年度で終了する見込みです。

このズレを解消し、国民年金の給付水準を早めに引き上げることで、年金制度全体の公平性を確保しようとしています。

較的財政が安定している厚生年金保険料の積立金からの拠出や、追加の国庫負担で賄うとしています。

参考記事:年金が減るってほんと?マクロ経済スライドとは

給付水準抑制「マクロ経済スライド」の仕組みと見直し案

「マクロ経済スライド」は、少子高齢化に伴い、年金受給者の増加が見込まれる中で、支え手側の現役世代への過大な負担を防ぎ、持続的に財源を確保していくため、給付水準を物価や賃金の上昇率よりも低く抑える仕組みです。

つまり、マクロ経済スライドとは言葉は難しいが、要するに、少子高齢化の影響を考慮し、年金制度をこれからも長期的に維持するための仕組みであります。

ただし、この仕組みは物価の上昇(デフレではない)を前提としているため、2004年の法改正で導入されましたが、デフレ経済が続いたため、2015年度に初めて発動されました。

このマクロ経済スライド制度は、厚生年金では働く高齢者や女性が増えるなどして財政が改善したため、2026年度に終わることが想定されている一方、自営業者などが加入する国民年金の財政状況が悪化しているため、基礎年金では2057年度まで続くと見込まれています。

出典:2024年11月25日 NHK NEWS記事

マクロ経済スライドによる抑制が長期化すれば、給付はその分目減り続けることになり、厚生労働省の試算では、過去30年間と同じ程度の経済状況が続いた場合、2057年度の基礎年金の給付水準はいまより3割低下するとしています。

このため厚生労働省は、国民年金を将来的に底上げしていくため、給付の抑制措置の継続期間を厚生年金とそろえることにしました。その場合、2036年度までに短縮されることになります。

これに伴い給付を増やすために必要な財源は、比較的安定している厚生年金保険料の積立金から補填することにしています。

また、基礎年金は、必要な財源の半分を国庫負担(税金)で賄う仕組みになっていて、給付全体が増えることになれば、結果として税金も追加されることになります。

厚生労働省の今回の案では、追加で生じる税金は年間1兆円から2兆円程度と見込まれ、今後はこれをどう確保していくかが大きな課題の1つとなります。

懸念と政府の見解

厚生年金保険料の流用懸念

一部では、会社員が負担している厚生年金保険料が基礎年金の補填に使われ、自営業者や専業主婦が相対的に「得」をするのではないかと懸念されています。しかし、これは誤解を含んでいます。

- 基礎年金の財源は、既に厚生年金保険料の一部を含んでおり、それが直接補填される形ではありません。

- 国庫負担(税金)や積立金の活用が検討されており、会社員だけが負担を背負うわけではありません。会社員や事業主(会社など)が支払っている厚生年金保険料はそのまま年金受給世代への給付に充てられており、今回の財源として想定されている積立金とは関係ありません。現在の厚生年金の積立金は、過去の被保険者の保険料の残余が積み立てられ、運用によって増えてきたものです。

政府の見解は

- 厚生年金保険料には国民年金保険料分(基礎年金の分)も含まれており、厚生年金の保険料や積立金は、もともと厚生年金だけでなく基礎年金の給付にも充てられています。現在の会社員も将来、今回の改正案によって底上げされた基礎年金を受け取れるわけですから、「今回の改正案は会社員にとって損」とは言えません。

- 特に2040年代以降の受給者は、基礎年金の給付水準が上がる恩恵を受けることが期待されています。

- 政府は「全体の年金給付水準を維持し、持続可能性を確保する」としており、改正案は将来的にすべての受給者にメリットがあると説明しています。

まとめ

厚生労働省の試算では、改正後の年金制度では、職業にかかわらず多くの人が年金受給額の増加を享受するとされています。現時点では高齢者よりも若い世代のほうが恩恵を受ける可能性が高いということは知っておきましょう。

今回の年金制度改正案については、会社員などが支払っている厚生年金保険料が財源に充てられるわけではないので、「会社員の厚生年金で自営業の基礎年金を救うためのもの」といった受け止めは勘違いと思われます。

しかし、少子高齢化により年金財政は厳しくなっていくことは周知の事実であり、マクロ経済スライド制度によって、将来にわたっての年金制度が維持されていくが、年金額は目減りしてことは確実である。そのためには、長生き対策の自助努力が必要となる。

そのため、長生き対策として最も有効なのは、少しでも長く働くことで公的年金を繰下げ受給をすることで、一生涯もらえる年金をパワーアップすることが一番シンプルな方法であると考える。

参考記事:繰下げ受給がベストチョイス: 公的年金の賢い選択方法を解説

コメント