2024年度は、個人型確定拠出年金(以下、iDeCo)の制度改正等があり、各メディアでも取り上げられた。新NISAの認知度向上とともにiDeCoを見聞きする機会も増えたのではないでしょうか。

一方で、iDeCoは、個人で運用しながら資産形成をする手段ではあるが、働き方によって掛け金の上限が異なるため事業主の証明書が必要である。そのため、会社への報告が必要であったり、金融機関によって手数料や商品が全く異なる等「つまづきポイント」が多く、加入をためらう方も多い。

2024年12月の改正では、このお勤めの会社の事業主証明書が不要となった。また、老後資金のための掛金額の上限が引上げとなり、これまで以上にiDeCoに加入しやすくなった。

今後も、掛金額の引き上げ等の改善も検討されており、老後の資産形成の手段として、iDeCoに加入される方もますます多くなるものと思われる。

ここでは、iDeCoの概要をお伝えしたうえで、2024年12月に改正された2つのポイントを解説します。

そもそもiDeCoって何?

iDeCoとは、「自分で入る、自分で選ぶ、もうひとつの年金」(iDeCo公式サイト)である。

厚生労働省は、「人生100年時代」が到来し、長期化する老後にそなえ、税制上のメリットを受けながら、より豊かな老後生活を送るための資産形成方法として、もうひとつの年金「iDeCo」への加入を推奨する。

ポイントは以下の2点です。

○ iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金は65歳(一定の条件があります)になるまで拠出可能であり、60歳以降※に老齢給付金を受け取ることができます。

※60歳になるまで、原則として資産を引き出すことはできません。iDeCoの老齢給付金を受給した場合は掛金を拠出することができなくなります。

○ 基本的に20歳以上65歳未満の公的年金の被保険者の方(※)が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

※一定の条件があります。詳しくはこちら

※「元本確保型」の商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。

出典:iDeCo公式サイト「iDeCo(イデコ)の特徴」

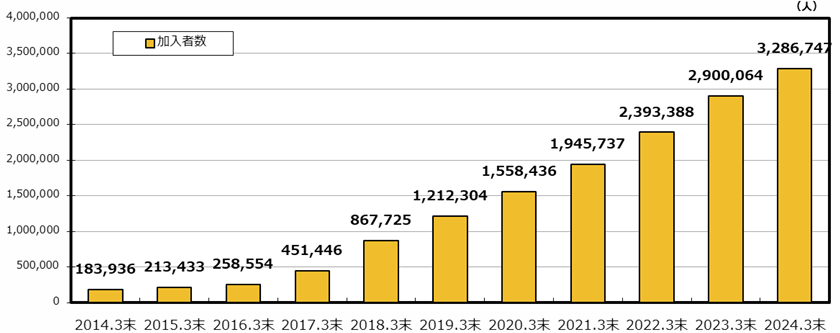

iDeCoの加入者数は着実に増加!

出典:確定拠出年金統計資料(2024年3月末)

確定拠出年金統計資料によると、iDeCoの加入者数は、2024.3末時点で、328万6742人(前年対比113.3%)となり、ここ10年間着実に増加しています。

また、最新概況が2025年1月6日に国民年金基金連合会より発表され、2024年11月末の加入者総数は347万6337人(前年同月比110.5%)、新規加入者数は2万2062人(同73.1%)となりました。

また、iDeCo公式サイト「加入者の概要」によると、iDeCoの平均掛金額は1万6009円。内訳は自営業等の国民年金第1号加入者が2万7834円、サラリーマン等の国民年金第2号加入者が1万4482円、専業主婦等の国民年金第3号加入者1万4551円。拠出限度額が高い国民年金第1号加入者が最も高くなっています。

なお、従業員のiDeCoに企業が掛金を上乗せ拠出するiDeCo+(イデコプラス、中小事業主掛金納付制度)は8458事業所(同121.6%)で実施、対象者数は5万3940人(同121.4%)となりました(2024年11月末)。

iDeCoのメリット・デメリットは?

さまざまな税制優遇のメリットのあるiDeCoは、2017年1月から加入資格が拡大され、新たに公務員や専業主婦(夫)も利用できるようになりました。

iDeCoの大きなメリットは積立時・運用時・受け取り時に税制優遇があります。

一方で、運用上の仕組みや加入時の手数料など多少のデメリットが生じる場合もありますので、あらかじめ内容を確認しておきましょう。

iDeCoのメリット

①【積立時】所得税と住民税が軽減される毎月積み立てた掛金全額が所得控除の対象となるため、課税所得として支払う税額が減少する。

②【運用時】運用益がすべて非課税になります。金融商品を運用すると通常課税(源泉分離課税20.315%)される運用益がiDeCoでは非課税になります。

③【受け取り時】受け取り時に退職金や年金として税額控除年金で受け取る場合は公的年金等控除、 一時金で受け取る場合は退職所得控除が適用される。

iDeCoのデメリット

①加入時期によっては60歳で受け取れない通算加入者等期間で受け取り開始年齢が決まっており、60歳で受け取れるのは加入期間が10年以上のみとなります。

②受け取り時に税金が高くなることもあります。退職時に一時金での受け取りや年金形式での受け取り時、合計金額によっては控除額を上回り、課税される可能性もある。

③iDeCo専用口座の開設・維持に手数料が必要となります。口座開設手数料の他に、毎月口座管理手数料が必要になります。金融機関によって手数料が違うので注意しましょう。

iDeCoの手数料はどれくらいかかるの?

具体的には、国民年金基金連合会(iDeCoの実施者)の手数料+運営管理機関(iDeCoを扱う金融機関のこと)の手数料の2種類を納めなければいけません。

①加入・移換時手数料:2,829円(初回のみ)

②加入者手数料:105円(掛け金納付の都度)

*掛け金を加入者に還付する必要が応じたときにその都度支払う還付手数料(1,048円)もあります。

ただし、金融機関ごとに設定額は違いますので、iDeCoを扱う金融機関を選択する際は、手数料額や特色などをしっかり確認しましょう。

2024年12月のiDeCo改正ポイント

また確定給付企業年金(DB)などの他制度の情報についても、iDeCoの実施機関である国民年金基金連合会が確認できるようになったため、証明書の発行だけでなく、事業主による年1回の現況確認も廃止されます。

①会社の総務部・人事部による事業主証明が廃止される

これまでは会社員や公務員の方は、iDeCo加入手続き時に勤務先に申請し、事業主証明書を入手する必要がありました。

しかし2024年12月より、個人口座から掛金を拠出する場合、勤務先に申請することなくiDeCoに加入できるようになり、より簡単にiDeCoにお申込みいただけるようになりました※ 。

※事業主払込を行う方は引き続き必要になります。

これまでは、iDeCoに加入する際、会社側による「事業所の証明書」の発行や「現況届」の提出が必要になりますが、iDeCoハラスメント(イデハラ)にも見られるように、会社員にとっても大きな障壁になる場合もありました。

会社側でも誤解したり書類記入にミスをしたりと、手続き自体が進みにくいという面もあります。

会社での圧力もあった?【 iDeCoハラスメント(イデハラ)とは】

会社員がiDeCOに加入する場合は、会社員自体だけでなく、会社側にも手続きをしてもらう必要があることは上述のとおりですが、会社によっては宜しくない対応をされるケースがありました。

例えば、iDeCoの加入手続きを外注されていて対応が遅くなったり、手続きをやってもらえるかはっきりしないなどのケースもあったようです。

また、手続き自体に乗り気でない会社もあり、中には、「投資のことなど考える暇があれば、仕事に集中しろ」と怒られたり、加入をやめさせようと圧力を加える会社も稀にあったとか。

こうなってくると、「IDeCoハラスメント(イデハラ)」という状況にもなってきます。

② 掛金拠出限度額の引き上げ

公務員を含む確定給付型の他制度※を併用する場合のiDeCoの拠出限度額が12,000円から20,000円に引上げられます。

ただし、各月の企業型確定拠出年金(以下 企業型DC)の事業主掛金額と、公務員を含む確定給付型(以下DB等)ごとの他制度掛金相当額(公務員の場合は共済掛金相当額)と合算して月額55,000円を超えることはできません。

各月の企業型DCの事業主掛金額やDB等の他制度掛金相当額によっては、iDeCoの拠出限度額が20,000円を下回る場合や、iDeCo掛金の最低拠出額(5,000円)を下回り、掛金を拠出できなくなることがございますので、ご留意ください。

※ 確定給付企業年金(DB)、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済組合、厚生年金基金、石炭鉱業年金基金をいいます。

| 国民年金第2号被保険者 | 2022年10月1日~ | 2024年12月1日~ |

|---|---|---|

| 企業型DCのみに加入 | 月額55,000円-各月の企業型DCの事業主掛金額 (iDeCo掛金は月額20,000円を上限) | 月額55,000円-(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額) (iDeCo掛金は月額20,000円を上限) |

| 企業型DC + DB等の他制度に加入 | 月額27,500円-各月の企業型DCの事業主掛金額 (iDeCo掛金は月額12,000円を上限) | |

| DB等の他制度のみに加入 (公務員を含む) | 月額12,000円 |

出典:厚生労働省のWEBサイトを元に作成。

詳細はこちら

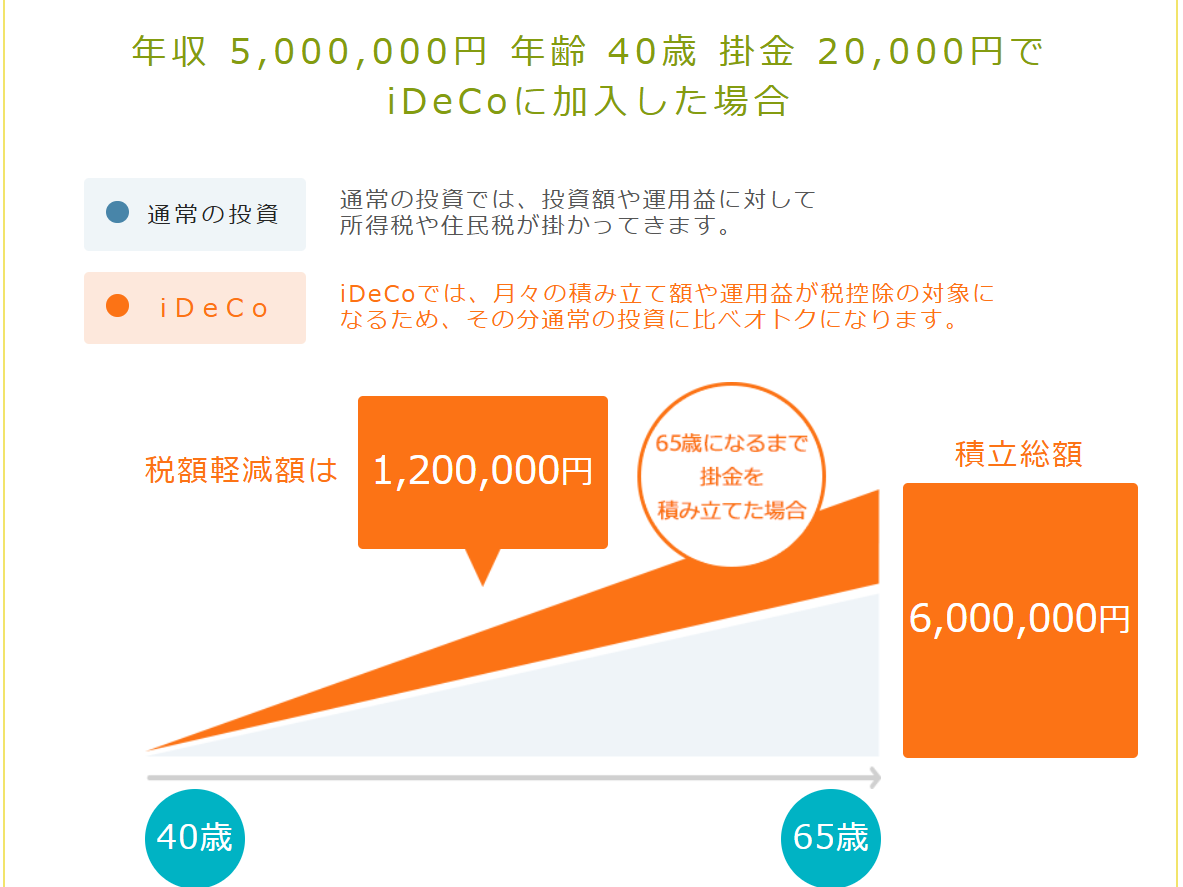

年収500万円の会社員の節税効果は

40歳で年収500万円の人が毎月1万2000円、また毎月2万円の掛け金額でiDeCoを利用した場合の節税効果を、iDeCo公式サイトのかんたん税制優遇シミュレーションを用いて計算してしょう。

*iDeCo公式サイトのかんたん税制優遇シミュレーション

結果としては、掛け金額が1万2000円の場合、節税額は1年間で2万8800円(所得税14,400円、住民税14,400円)、掛け金額を2万円にした場合の節税額は4万8000円(所得税24,000円、住民税24,000円)となりました。

これまでiDeCoを利用していた人も今回の改正で掛け金を1万2000円から2万円に引き上げると、年収500万円の人は年間で2万円ほど節税できる額が増えます。

仮に毎月の掛け金を65歳までの25年間継続した場合、節税額の合計は掛け金1万2000円の場合は約72万円(2万8800円×25年)、掛け金2万円の場合は120万円(4万8000円×25年)となります。

また、iDeCoは年収が高い人ほど節税効果が大きくなりますし、受け取り時には、公的年金等控除や退職所得控除も利用できます。

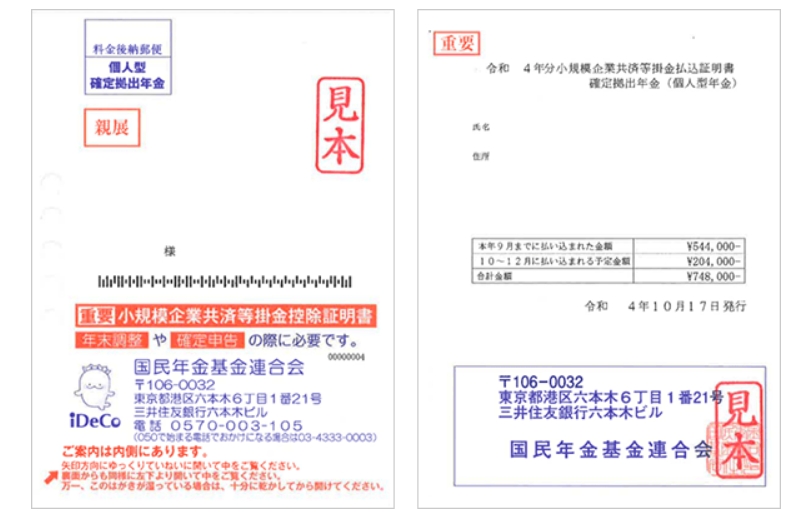

iDeCoの掛け金を所得控除する場合は、年末調整などで「小規模企業共済等掛金払込証明書」を会社に提出する必要があります。通常は10月下旬ごろに証明書が国民年金基金連合会から送付されてきますので、なくさないように保管しましょう。(下図サンプル)

年末調整により還付される額は自動的に再投資されるわけではありませんので、くれぐれも浪費しないようにしっかり貯蓄して計画的に運用しましょう。せっかくの節税効果が無くなってしまいます。

新NISAと併用で2,000万円以上の老後資産を貯めることができる!

40歳サラリーマン iDeCo毎月2万円+新NISAつみたて投資枠月3万円(合計月5万円)を運用利回り3%ずつ25年間投資した場合

iDeco:887万円(元本600万円+運用益287万円) つみたて投資枠:1,331万円(元本900万円+運用益431万円)

25年後(65歳時)の時価評価額 =2,218万円(運用益718万円増)

さらにiDeCoの節税効果を加味すると、65歳時:時価評価額+節税効果120万円=2,338万円

*iDeCo公式サイトのかんたん税制優遇シミュレーションおよび野村証券マネーシュミレーターより計算

新NISAを併用することで、運用益については、iDeCoおよび新NISAともに非課税となり、iDeCoは60歳までの引き出しはできないが、つみたてNISAであれば自由に引き出し可能であり、お子様の教育資金や結婚費用等にも活用できる。

また、企業型DCを持つサラリーマンの場合、iDeCoは上限額が少額(月2万円)であるが、新NISAで併用することで、十分な老後資金としても活用できます。

まとめ

2024年12月からiDeCo加入時の事業主証明が不要となることで、より加入しやすくなると同時に、企業型DC加入のサラリーマンの掛け金上限額が最大2万円に引き上げられ、節税効果もより高めることができるようになりました。

退職金が少ない会社に勤めている人や転職を繰り返して退職金が少ない人、公的年金の受け取りが少ないと見込まれる人の場合、iDeCoによる節税効果は受け取り時にさらに大きくなると考えられます。

今後はさらに掛け金上限額の引き上げや加入可能年齢の延長など、iDecoの拡充が検討されております。

老後の生活資金は、公的年金がメインの収入源となりますが、少子高齢化が進む中で公的年金は目減りしていきます。

「自分で入る、自分で選ぶ、もうひとつの年金」を税制優遇のメリットを最大限利用して、効率よく資産形成をしていきましょう。

参考記事:【2025年1月最新】: iDeCo改正ポイントについて知っトク情報

コメント