税制優遇の恩恵を受けながら老後の資産形成の手段として、個人型確定拠出年金(以下、iDeCo)がこれまで以上に注目されている。

これまで、iDeCoは特にサラリーマンの掛金の上限額が低く、十分な老後資産形成ができないとの声も多かったが、昨年末の政府の税制改正大綱では、掛け金上限額も7000円アップし、特に企業年金のないサラリーマンについては、掛け金の上限額2万3000円が6万2000円となり、これまでより3万9000円(2.7倍)アップすることとなり老後の資産形成にこれまで以上に有効活用できるようになります。

その一方で、批判を浴びたのが、iDeCoの課税強化の方針です。いわゆる「10年ルール」であり、これが、SNS上では、「実質の増税となり、改悪だ」との声が上がっている。

ここでは、「10年ルール」についての内容と、改正後のiDeCoの最適な受取り方法を解説します。

なぜ、「改悪だ」と言われるのか?

iDeCoは、一時金で受け取る場合、退職所得控除という非課税枠が使えるのがメリットである。

この退職所得控除は、iDeCo単独ではなく、原則企業型確定拠出年金や退職金との合算となりますが、5年以上の空けることで別枠で適用できます。

例えば、現状では、60歳でiDeCoを一時金で受け取り、5年後の65歳で会社の退職金を受け取った場合、まずはiDeCo を受け取る時に、iDeCoの加入期間に応じた退職所得控除が適用され、その後、会社の退職金を受けて取る時も、勤続年数に応じた退職所得控除が別枠で適用できる、つまり「二重取り」ができ、大きく節税できます。

しかし、今回の税制改正大綱で、5年ではなく10年空けないと退職所得控除を別枠で受けることができず、60歳でiDeCoを一時金を受け取った場合、70歳以降に会社の退職金を受け取らないと、これまでより退職所得控除額が減り、税負担が増えることになります。

いわゆる「5年ルール」を「10年ルール」に変更する内容が改正案に盛り込まれたのです。

老後に大きな金額を一括で、かつ節税しながらお得に受け取れることをメリットに感じてiDeCoに加入した人が多いはずです。また、70歳以上を定年としている企業はわずかであり、そういった人からすれば、今回の改正によって、途中で「10年ルール」に勝手に変わるのは納得がいかないと思われるのは当然である。

iDeCoの「5年ルール」が「10年ルール」に変更された背景

現在、iDeCoは原則60歳以降の受け取りであり、大半の会社の定年は60歳なので、退職所得控除の「二重取り」はできない。

また、65歳までの雇用継続が義務化され、継続雇用を選択されているケースは多いが、会社の定年はあくまで60歳であり、定年時に退職金は支給されるため、やはり「二重取り」はできない。

しかし、最近は定年を65歳に延長する企業が増え始めたため、iDeCoを60歳で受け取れば「二重取り」できる。

例えば、40歳から20年間iDeCoに加入すれば、iDeCoの資産については、800万円までが非課税となり、25歳から40年間勤務していれば、会社の退職金についても、2,200万円までが非課税となり、合計3,000万円の退職所得控除が使えます。

このため、政府の税制改正大綱は、iDeCoの受け取り後に退職金を受け取る場合、「二重取り」できない期間をiDeCoの受け取り年を含め10年以内と延ばすとした。この税制改正は27年からの見込みである。

iDeCoと退職所得控除について

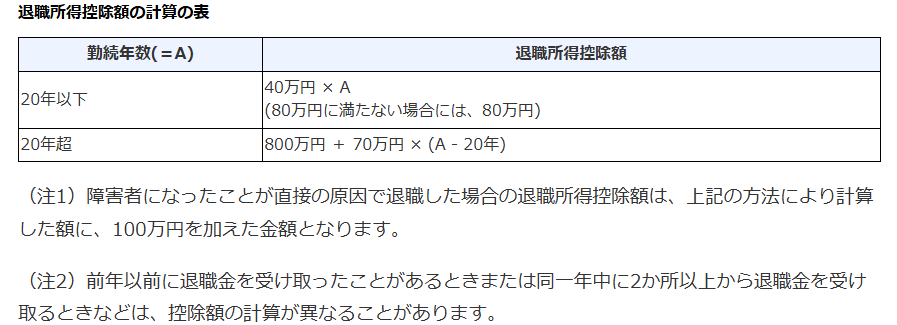

退職所得控除の計算方法

iDeCoの受け取り時は、原則税金(所得税・住民税)がかかるが、退職金として一時金で受け取る場合は、退職所得控除が適用できる。

退職所得控除とは「退職金の一定金額までは非課税で受け取っていいですよ。」という税金を優遇する制度であり、一定金額とは下記の式で計算されます。【表1】

出典:国税庁ホームページ

iDeCoの受け取り時は原則税金がかかる?

厚生労働省のホームページには、iDeCoは受け取り時に退職所得控除が適用することで節税できますとのメリットが強調されており、税金がかかることに疑問に思った方もいるかと思います。

勘違いの原因は、多くの人がiDeCoの掛け金は「非課税」だと思っていることです。正しくは「課税の繰り延べ」つまり「税の先送り」であります。

つまり、これまで積立時に所得控除されてきた掛け金は課税されず、受け取り時にまとめて課税されるが、これを一時金で受け取る場合は退職所得控除が適用される仕組みです。

「なんだ、結局iDeCoも税金がとられるんだ」と思われますが、iDeCO受け取り時のメリットは、所得の多い現役時の高い税率に課税するのではなく、退職後に税率が低くなってから課税することで税負担が下がります。

iDeCoの受け取り方による税金の計算

1. 一時金での受け取り(一括受取)

2. 年金での受け取り(分割受取)

3. 一時金と年金を併用した受け取り

1.iDeCoを一時金で受け取る場合(退職所得)

「一時金」で受け取った場合は、退職所得控除が使えます。「年金」で受け取る場合よりも節税効果が大きいので、実質の手取り額が多くなることがあります。

退職所得は次のような計算方法で算出します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

iDeCoで40歳から60歳まで20年間運用した資産800万円を一時金で受け取る場合

退職所得控除額:40万円×20年=800万円

退職所得の金額:(800万円ー800万円)×1/2=0円

800万円の資産を受け取っても、税金は全くかかりません。

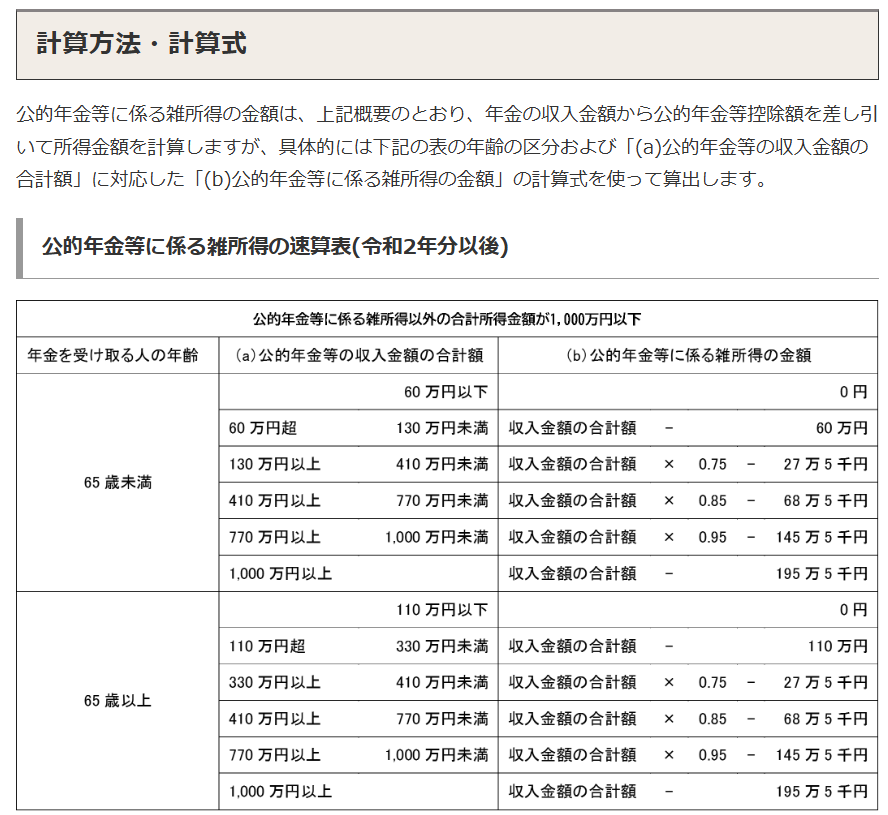

2.年金で受け取る場合(雑所得)

「年金」で受け取る場合、5年以上20年以内に受け取ることが可能で、運営管理機関で定められた方法で受け取ることができます。

「年金」で受け取る場合には、公的年金等控除(下記、計算方法参照)が使えますが、これを超えた額が、国民年金や厚生年金、企業年金などの公的年金と合算された額に対して税金がかかります。

また、60歳以降も給与所得がある場合には、給与所得と合算されるため、その結果、税金が高くなり、社会保険料もアップすることになります。

また、年金で受け取る場合、送金手数料がかかるます。1回の送金で440円程度かかります(金融機関によって違う場合もあります)ので、毎月受け取るようにすると12回分(5,280円)かかってしまいますので、年1回等のまとめて受け取る方が手数料を減らせます。

公的年金等の雑所得は次のような計算方法で算出します。

収入金額 – 公的年金等の控除額

下記のとおり、公的年金等控除額は、受給者の年金の収入金額や年齢に応じて定められます。

公的年金等の控除は、年金のみの収入の場合、公的年金と合算した収入金額が60歳〜64歳までは60万円、65歳以上は110万円まで税金はかかりません。【表2】

出典:国税庁ホームページ

3. 一時金と年金を併用した受け取り

「一時金と年金の併用」は、たとえば、iDeCoの受け取れる金額の半分を一時金で受け取って、残りを年金で受け取る方法です。

例えば、一時金で受け取る場合、退職所得控除額をオーバーしたときに、その超過分を年金として受けて取るなどの柔軟に対応できます。

「10年ルール」の場合の最適な受け取り方

ここでは、「10年ルール」となった場合、税金をもっと減らすための最適な受け取り方を解説します。

定年60歳のサラリーマン(年収500万円)場合

勤続年数:35年 ・退職一時金:1,800万円

iDeCo:550万円(45歳から15年間加入、運用利回り3%想定+税額軽減分)

まずは、iDeCoを受け取った後、5年以内に会社の退職金を受け取った場合の税金(所得税)額を見てみましょう。

60歳時に退職金とiDeCoを5年以内(5年ルール)に一時金として受け取る方法

【退職所得控除額】800万円+70万円×(35年-20年)=1,850万円(*1)

*退職所得控除は控除額が大きい方(退職一時金)が適用されます。

【退職一時金額】1,800万円(退職一時金)+550万円(iDeCo)=2,350万円 (*2)

【退職所得金額】 (2,350万円(*2)-1,850万円(*1))×1/2=250万円(【表1】参照)

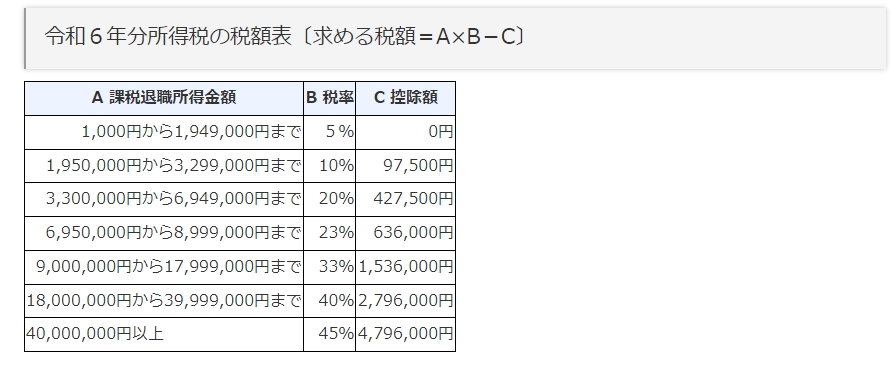

【所得税額】250万円×10%-9万7500円(【表3】参照)=15万2500円

*退職金にかかる所得税の税額表(令和6年度)【表3】

出典:国税庁ホームページ

退職金とiDeCoの一時金を5年以内に受け取ると、かかる税金の総額は、15万2500円となり、結果として退職所得控除額をオーバーしてしまいます。

このように、退職金と合わせることで、退職所得控除額よりオーバーしてしまうときには、iDeCoだけ「年金」で受け取る方法もあります。

【最適な受け取り方】iDeCoだけ「年金」受け取りにする方法

退職金を一時金受け取った時にかかる税金は

【退職所得控除額】800万円+70万円×(35年-20年)=1,850万円(*1)

【退職所得金額】 (1,800万円-1,850万円(*1))×1/2=0円(【表1参照】)

iDeCoを毎年55万円(550万円÷10年)年金受け取った時にかかる税金は

【雑所得】60〜64歳:55万円-60万円 となり非課税(【表2】参照)

【雑所得】65〜69歳:55万円-110万円 となり非課税(【表2】参照)

→納める税金の合計:0円

60歳で退職金を一時金で受け取り、60歳〜69歳の間iDeCoを年金で毎年55万円ずつ受け取ります。

この間は、公的年金は受け取らずに70歳まで繰り下げ受給をすることで、公的年金等控除を活用でき税金はかかりません。

公的年金を70歳まで繰下げ受給をすることで、一生涯もらえる公的年金を大きくすることもできます。

参考記事:繰下げ受給がベストチョイス:公的年金の賢い選択方法を解説

二重取りはすでに制限されていた?

2022年4月に「70歳まで」だったiDeCoの受給開始年齢が「75歳まで」に延長された際、退職所得控除の二重取りができないiDeCoの受給時期の条件も「退職金の受給年を含めて15年以内」から「20年以内」にすでに延長されています。

つまり、退職金よりも後にiDeCoを受け取る場合、二重取りはすでに制限されているということです。

今回の制度改正は、65歳定年の企業が増えてきたことが背景となっているが、iDeCoを退職金よりも後で一時金で受け取る場合はすでに対応済であり、今回の制度改正は、退職金よりも先にiDeCoを受け取る場合も同様の対応とした内容となっています。

まとめ

- 2025年度税制改正により、5年ルールが10年ルールに変更される。実施は27年度以降見込み。

- 60歳でiDeCo、65歳で退職金を受給する場合は、10年ルールではiDeCoの控除額が減額され、税負担が増加する。

- iDeCoの加入期間が長い人、退職金が多い人、65歳で定年退職する人ほど影響が大きい。

今回の退職所得の課税強化は、SNS上では改悪との声が上がっているが、退職金の受け取りのタイミングによって税負担が変わるような「裏ワザ」的な方法が無くなり、むしろシンプルになったと言えます。

最近は、定年まで働き続ける人が減り、転職が一般的になるにつれ、まとまった退職金がもらえない働き方が増えています。そうした人も、iDeCoをできるだけ長く加入して退職職控除の枠をしっかり確保することがポイントです。

iDeCoや企業DCなどの確定拠出年金と退職金の制度は複雑であり、最適に受け取るタイミングは各個人の働き方等によって変わります。個人の判断によると必要以上に税金を支払うことになりかねません。

そのため、実際に受け取るタイミングが近づいたら専門家であるFP(ファイナンシャルプランナー)に相談することをおすすめします。

コメント