税制優遇を利用しながら、効率よく老後の資産形成することができる個人型確定拠出年金(以下iDeCo)は、2024年12月に事業主証明書が不要となり、掛金の上限がアップされたところだが、ほどなくしてさらに大きく拡充される予定である。今のところ実施時期は27年度の実施見込みです。

ここでは、以下の改正案のポイントを詳しく解説していきます。

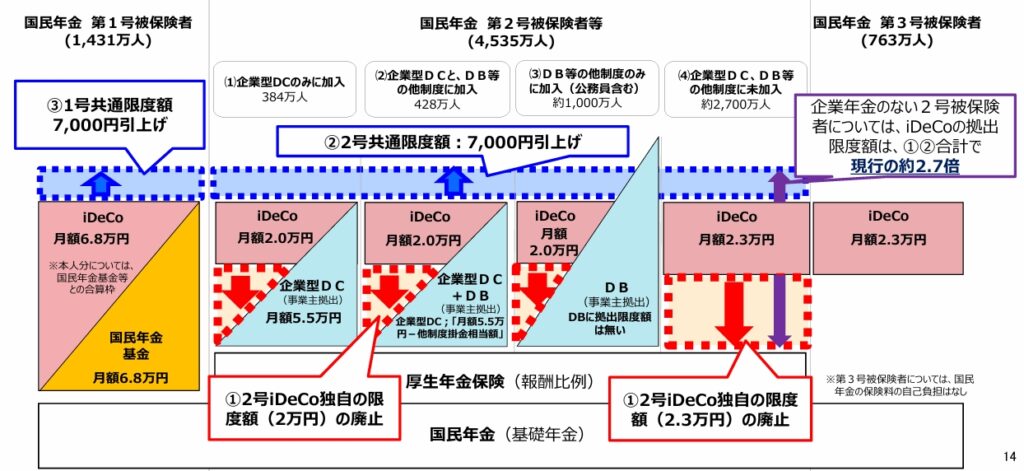

1. 掛金上限額が7000円増額される(下表参照)

2. 加入可能年齢の上限が65歳から70歳に引き上げされる

iDeCoの掛金上限が大幅引き上げ!

出典:財務省 令和7年度税制改正大綱

現在、iDeCoの掛金上限額は、会社員は原則月5万5000円(企業型確定拠出年金と合算)であるが、公務員などの加入者区分に関わらず、各々7000円増額し、6万2000円に引き上げとなる予定である。

具体的には下記のとおりである。

1.個人事業主等は現状の上限である月6万8000円から7万5000円となる(国民年金基金との合計)。

個人事業主等は、厚生年金がなく、老後資産形成の自助努力がより必要となるが、今回の改正により上限が引上げされることで老後資産をこれまで以上に増やすことができる。

2.会社員で企業年金がない人は同2万3,000円から6万2000円(約2.7倍)となる。

企業年金がないサラリーマンはiDeCoの重要性は大きいが、これまで企業年金のあるサラリーマンとの上限額の差が月3,000円しかないことが問題視されていたがこれが解消される。

会社員については、これまでは自身が勤める会社の企業年金の有無によりiDeCoの掛金上限に差があったが、今回の改正でその解消が見込まれます。

3.企業年金のある会社員と公務員は、企業年金と合わせて5万5000円(うちiDeCo上限2万円)から6万2000円となる。

企業年金は、勤務先ごとに一律で計算され月1万~2万程度が多く、多くのサラリーマンの場合、iDeCo上限額は上限額は4万2000円となり、全体の拡大額の7000円より大きく増えることとなる。

公務員は、企業年金等(にあたる他制度掛金相当額)の水準が月8000円となっているため、iDeCoの上限は月5万4000円(6万2000円-8000円)となる予定です。

加入できる年齢の上限が70歳に引き上げ!

iDeCoに掛金を拠出できる期間が、これまで最大で65歳未満まででしたが、70歳未満までに拡大します。そもそもiDeCoに加入するには「国民年金の被保険者」または「任意加入被保険者」であることが必須です。

国民年金は原則40年間、20歳から60歳未満の方が加入しますが、40年に満たない場合は、60歳以上65歳未満の間、40年に達するまで「任意加入」をすることができます。または厚生年金に加入している間は、70歳未満まで国民年金2号被保険者となります。

今回の改正により、65歳以降も老齢基礎年金やiDeCoを受給せずに働き続けている方は、新たに制度の対象者とし、70歳まで月額6.2万円まで拠出できるようになります。

つまり、65歳以降も働く意欲があり、老齢基礎年金などを65歳で受け取らず、70歳まで繰下げ受給できるのであれば、iDeCoを70歳まで税制優遇を得ながら掛け続けることができます。

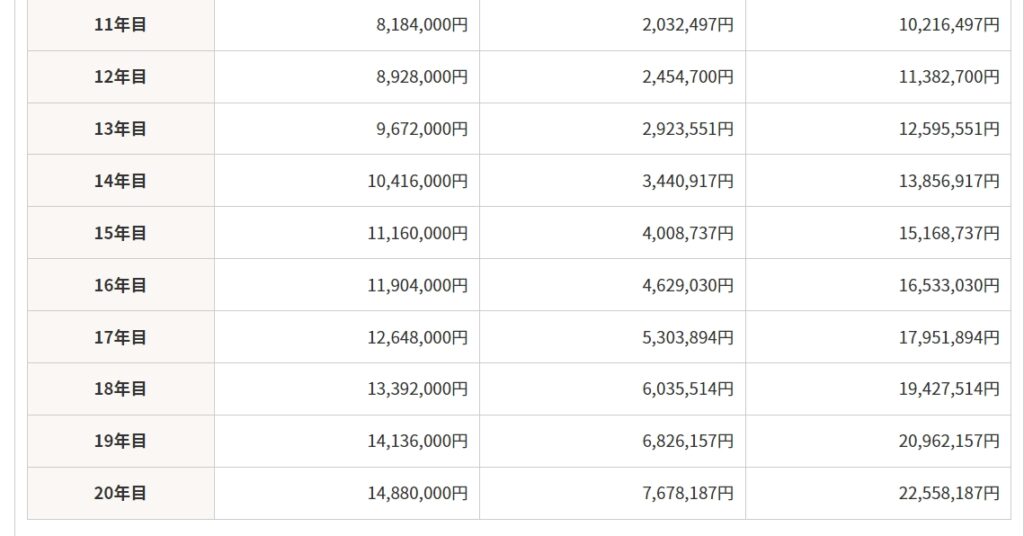

5年延長による老後資金形成への効果

40歳(年収500万円)からiDeCoを始めた場合、毎月2万円(運用利回り4%(*))を、①65歳までと、②70歳まで掛け続けた場合のシュミレーション

*年金積立金管理運用独立行政法人(GPIF)2024年度第2四半期までの平均収益率+4.26%を参考)

①65歳まで25年間運用(運用利回り4%) ②70歳まで30年間運用(運用利回り4%)

1,018万円(元本600万円+運用益418万円) 1,371万円(元本720万円+運用益651万円)

5年延長による効果 =352.8万円(運用益の差:232.8万円増)

65歳~70歳まで働き続け、iDeCoを掛け続けることで、積み立て額は353万円、そのうち運用益は233万円増加することになる。

さらに、この期間のiDeCoの掛け金の所得控除の節税効果を加味すると、352.8万円+節税効果の差24万円=376.8万円

*iDeCo公式サイトのかんたん税制優遇シミュレーションおよび野村証券マネーシュミレーターより計算

参考記事:iDeCo公式サイト iDeCo(イデコ)のメリット

50歳からでも間に合うiDecoだけで老後資金2000万円を貯める方法

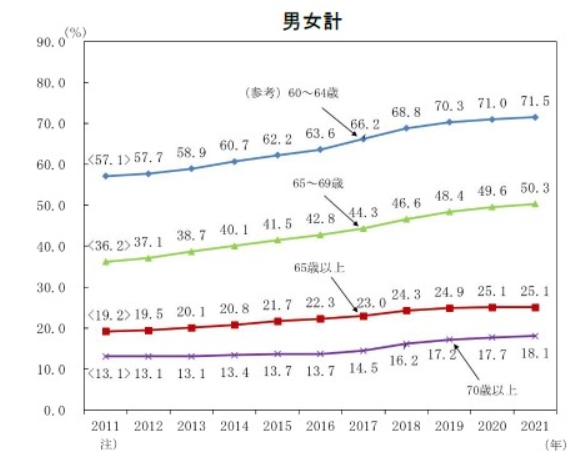

出典:総務省「労働力調査」

総務省労働調査によると、2021年の高齢者の就業率※1)は25.1%となり、前年と同率になっています。

年齢階級別※2)にみると、65~69歳は10年連続で上昇し2021年に初めて50%を超えて50.3%となり、70歳以上は5年連続で上昇し2021年に18.1%となっています。

65歳までの雇用義務化が制度化され、ますます65歳以上働くシニアは増えております。

※1)高齢者の就業率は、65歳以上人口に占める就業者の割合

※2)年齢階級別就業率は、各年齢階級の人口に占める就業者の割合

例えば、70歳まで老齢基礎年金(国民年金)を受け取らずに働きながら、iDeCoを毎月6万2000円を掛け続けることで、70歳時には約2000万円以上の老後資産を貯めることができます。かつ、70歳まで繰下げ受給することにより、本来65歳からもらえる老齢年金を一生涯42%増大させることができます。

*野村証券マネーシュミレーターより計算

まとめ

以上、2024年12月27日に閣議決定された令和7年度税制改正大綱で方針として出されたiDeCoに関する内容からポイントのみをまとめました。

iDeCoは、老後の資産形成として、全額所得控除等の税制優遇を最大限利用して効率よく資産形成ができます。

企業型年金のないサラリーマンであれば、今回の改正で掛金が大幅にあがり、税制優遇を利用した資産形成がこれまで以上にしやすくなります。

厚生労働省の調査では、企業年金がない会社員の比率は08年の62.5%から23年には76.8%に増えてしまっている。企業年金がない会社員は退職金も低いことが多いため、こうした人は掛け金の拡大で現役時代にiDeCoを多く使えるようになり、老後の資産形成の充実を図ることができるようになります。

最近は、定年まで働き続ける人が減り、転職が一般的になるにつれ、まとまった退職金がもらえない働き方が増えている。そうした人も、iDeCoを続けることで退職所得控除のメリットを最大限使うことができるようになる。

また、企業型DCに加入するサラリーマンは、現在はiDeCo単独の条件である月2万円が上限であるが、今後、企業型DCと同額の月6.2万円と同条件になり条件がそろえば、iDeCoとの比較できるようになり、企業DCから、iDeCoに変更するという選択肢を得ることができ、商品の選択も増えるようになります。

今回の改正により、新NISA同様にマスコミ等でiDeCOが注目されることが予想される。ご自身の老後資産のシュミレーションし、老後生活の必要資金の見える化をすることで、効率のよい老後資産形成を検討していきましょう。

コメント