「相続税対策には生命保険が有効」である。一見怪しいと思われそうではあるが、最近、販売が拡大している一時払終身生命保険を使うことで、相続税の節税効果が得ることが可能です。

特に、相続時における・預貯金・不動産合わせて5,000万円を超える財産のある見込みの方は相続税対策もしくは残された家族内の争(あらそう)続対策として生命保険の活用をご検討してみてください。

ここでは、以下の3つの疑問に関し、お答えしていきます。

1.本当にメリットあるの?

2.生命保険なんて高齢でもう入れない?

3.死亡保険金の受け取りは誰にするの?

生命保険で相続対策するメリット

相続税対策というと、アパートを建てたり、駐車場を作ったりというイメージされる方が多いかも知れませんが、実は、生命保険を節税対策に活用することができます。

アパートや駐車場と違って、生命保険は街中にある保険ショップや銀行に行って加入するだけの手間のない節税対策であります。

また、生命保険は亡くなった時に支払われるものであり、相続と関連のある金融商品であり、税金が安くなる非課税枠が利用できる等のメリットがあります。

1-1.生命保険の非課税枠が利用できる

死亡保険金は、遺された方への生活保障という目的がありますので、一定の死亡保険金が非課税となります。

受取人が相続人の場合、生命保険の死亡保険金は、「500万×法定相続人の数」が非課税となります。相続人以外の方(例えば内縁の方)が死亡保険金を受け取る場合は、この非課税枠は利用できません。

つまり、加入した生命保険の死亡保険金額が、非課税枠の「500万円×法定相続人の数」を超えない場合は、支払われた保険料分は相続財産にはカウントしないということになります。

生命保険の非課税枠の計算式

生命保険の非課税枠= 500万円 × 法定相続人の数

*相続の放棄があった場合は、その放棄がなかったものとした場合の相続人 *法定相続人のなかに養子がいる場合は法定相続人の数に含める人数は、実子がいる場合は1人まで、実子がいない場合は2人まで

1-2.受取人の固有の財産となる

生命保険の死亡保険金受取人は契約者が指定できます。死亡保険金は、被保険者が亡くなった時点で死亡保険金受取人の「固有の財産」となりますので、相続財産とは別枠となり、遺産分割協議の対象外となります。

つまり、他の相続人の意思と関係なく、受取人のものとなります。契約者が、財産を残したいと思う方に確実に渡したいと思っていたのであれば、生命保険に加入して死亡保険金の受取人をその人にしておけばOKです。まさに遺産に「名前を付ける」ことができます。

ただし、生命保険は被相続人が亡くなったことがきっかけで受け取ることができる財産(=みなし相続財産)であり、相続税の非課税枠を超えた死亡保険金は、相続財産に含めて相続税額の対象になります。

また、遺産相続には遺留分といって、法律で保証された最低限の受け取り分があります。それに満たない遺産しか相続できなかった人は不服を申し立てる権利(遺留分減殺請求権といいます)があるのですが、その権利が必ずしも故人の意向通りとは限りません。

生命保険を活用することで、遺留分減殺請求権の影響を受けることなく意向通りの相続を実現できます。

1-3.死亡保険金は相続放棄しても受取れる

仮に亡くなった方(=被相続人)のプラスの財産(預貯金・不動産等)よりもマイナスの財産(借金等)が多く相続放棄をする場合、全ての財産を相続することができません。

しかし、相続放棄をしても、生命保険の金受取人は、死亡保険金を受け取ることができます。ただし、放棄をした場合は相続人ではなくなるため、上述の生命保険の非課税枠の適用を受けることができなくなってしまいます。

1-4.相続財産が相続税の基礎控除額を超えると税金がかかる

相続税の基礎控除額の計算する式

相続税の基礎控除額

3,000万円 +(法定相続人の数 × 600万円)

死亡保険金が、生命保険の非課税枠の「500万円×法定相続人の数」を超えた場合は、非課税枠を超えた分の生命保険の死亡保険金と現金や預貯金、不動産などの他の相続財産と合わせて、相続税の基礎控除額を超えると相続税がかかります。

反対に、相続税の基礎控除額を超えない場合は、相続税はかからず、申告も不要となります。引き継ぐ相続財産を整理し、相続税の課税の対象になるかならないかを確認しましょう。

高齢になってからでも対策ができる「一時払終身保険」

相続税の非課税を活用するための生命保険のタイプは、終身タイプの保険です。なぜならば、掛捨てで保険期間の短い定期保険や満期のある養老保険では長生きした場合に死亡保険金がなくなってしまうからです。

さらに終身タイプの保険のなかでも、一時払の終身保険が相続税対策には適しています。ここでは、その理由を3点お伝えします。

2-1.高齢でも加入しやすい一時払終身保険

相続税対策をしないといけないと気づいた時には、被相続人がすでに高齢になっている場合「生命保険は加入できない」と思われた方も多いことでしょう。

しかし、一時払終身保険の多くは90歳まで加入することができます。しかも生命保険加入時の健康状態を確認する(=告知書)も簡素な条件で加入できるため、健康状態があまりよくなくても加入することが可能な生命保険です。

*生命保険各社多少の商品の違いはありますので詳細についてはパンフレット・ご契約のしおり・約款をご確認ください。

2-2.一時払い以外はダメなの?

「一時払」と頭に付いている商品は、ご契約時に保険料をまとめて一括で支払うタイプの商品です。

一方、毎月の保険料を支払っていく「平準払い」タイプもあります。相続税対策を考えるということであれば、一時払いをした方が毎月払っていくよりも保険料が割安になるので、節税という観点からも一時払いを選ぶのがよいと思われます。

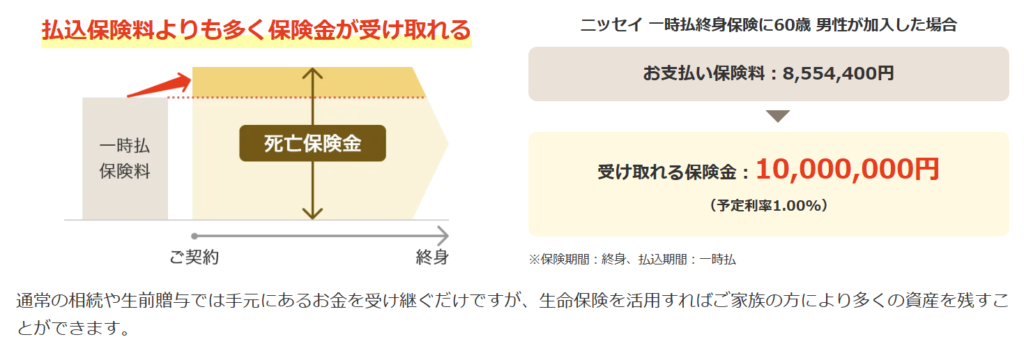

また、一時払であれば、払込保険料よりも多くの保険金が受け取れます。例えば、日本生命のニッセイ一時払終身保険の場合は以下のとおりです。

出典:日本生命ホームページ 【公式】ニッセイ一時払終身保険より抜粋

2-3.被相続人が亡くなった直後からお金が使える

被相続人が多額の現金を持っていたとしても、その現金が被相続人の名義になっている口座に預金されている場合は遺産として取り扱われるため、名義人が亡くなったことが分かると遺産分割協議が終わって相続が実行されるまでは口座は凍結されます。(*申請により仮払いができるケースもある)

それまでに葬儀代などすぐにお金が必要になる場合、引き出しができないケースが多いですが、生命保険であれば死亡保険金は現金で支払われ、保険金請求の手続きをしてから、約1週間程度で入金されるので、急にお金が必要な場合や、相続税を納税する現金が準備できないといった場合には生命保険は有効であります。

受取人によって受取額がこんなに違う

生命保険を契約する際は、誰が保険料を支払ったのか、また受取人が誰なのかによって、税金の種類(相続税、所得税、贈与税)と税額が全く異なります。

結論から申し上げますと、

相続税と贈与税では、なんと、税額が231万円も違います(以下の事例の場合)。

誰を受取人にするか非常に重要です。

ここでは、契約形態によってかかる税金の額を具体的に見ていきます。

終身保険1,000万円の死亡保険金を受けとる場合(一時払で支払った保険料:855万円)

法定相続人:妻、子2人(計3人)

3-1.相続税がかかる場合

- 契約者:夫

- 被保険者:夫

- 保険金受取人:妻

上記、1-1.生命保険の非課税枠のとおり、500万円 × 3人= 1,500万円が非課税枠の上限となり、死亡保険金は1,000万円のため全額が非課税となります。

つまり、1,000万円全額を受けとることができます。

3-2.所得税がかかる場合

その年に保険金以外に一時所得を受け取っていない場合、死亡保険金にかかる所得税は以下のとおりとなります。

- 契約者:夫

- 被保険者:妻

- 保険金受取人:夫

所得税(一時所得)の計算方法

〇一時所得=死亡保険金-払込保険料-特別控除額(50万円)

〇課税価格=一時所得×1/2

〇所得税額=課税価格×税率ー控除額

わかりづらいですね。順を追ってみていきましょう。上記の例の場合、

①受けとった保険金額から払込保険料を差し引き、さらに特別控除額である50万円を差し引いた金額が一時所得になります。

1,000万円 - 855万円 - 50万円 (特別控除額)= 95万円(一時所得)

②次に、一時所得はその1/2が課税対象となり、その年の他の所得と合算した上で課税価格を計算します。※受け取った死亡保険金以外に一時所得がないと仮定

95万円(一時所得)×1/2 = 47.5万円(課税価格)

③最後に、課税価格から所得税額を計算します。

47.5万円(課税価格)×5%(税率:表①より) = 23,750円(所得税額)

1,000万円 - 23,750円 = 997万6,250円を受けとることができます。

3-2-1. 一時所得の申告

一時所得は、確定申告時に申告します。給与所得者の場合でも確定申告が必要となります。

ただし、「給与所得及び退職所得以外の所得金額」が、受け取った死亡保険金以外に一時所得がない場合、特別控除後の金額を1/2にした課税の対象となる金額(=課税価格)が20万円以下の場合には、確定申告は不要です。

表①■所得税の税率表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円 以下 | 5% | ー |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円 超 | 45% | 4,796,000円 |

3-3.贈与税がかかる場合

その年に保険金以外に贈与を受けていない場合、死亡保険金にかかる贈与税は以下のような式になります。

- 契約者:夫

- 被保険者:妻

- 保険金受取人:子

贈与税の計算方法

〇課税価格=死亡保険金 - 基礎控除額110万円

〇贈与税額=(課税価格×税率)-控除額

こちらも順を追って見ていきます。

①死亡保険金から基礎控除額の110万円を差し引いた額が課税価格となります。

1,000万円 - 110万円 = 890万円(課税価格)

②課税価格に税率をかけた金額から、控除額を差し引いた額が贈与税額となります。

(890万円×40%(税率:表②より)- 125万円 = 231万円(贈与税額)

1,000万円 - 231万円(贈与税)= 769万円を受けとることができます。

表②■贈与税の税率表

| 基礎控除後の課税価格(110万を引いたあと) | 税率 | 控除額 |

|---|---|---|

| 200万円 以下 | 10% | ー |

| 300万円 以下 | 15% | 10万円 |

| 400万円 以下 | 20% | 25万円 |

| 600万円 以下 | 30% | 65万円 |

| 1,000万円 以下 | 40% | 125万円 |

| 1,500万円 以下 | 45% | 175万円 |

| 3,000万円 以下 | 50% | 250万円 |

| 3000万円 超 | 55% | 400万円 |

3-4.注意したほうが良い入り方

以下の契約形態は、比較的多いです。改めてご自身の保険契約を確認してみてください。

- 契約者:妻

- 被保険者:妻

- 保険金受取人:子

- 引き落とし口座:夫

妻が契約者および被保険者の場合、夫の口座を生活口座としているため保険料の引き落とし口座を夫とする場合があります。

この際、実際に死亡保険金を受けとったとき、税法上は相続税ではなく贈与税と見なされる可能性があります。

この場合は、引き落とし口座を妻にしておけば、相続税となるため税金も少なくなりますね。

「争続」にならないように

相続人が複数いる場合はどうしても遺産分割で揉めるケースが多くなります。故人がしっかりと遺言書を残していても揉めるケースが後を絶たないので、「相続」ならぬ「争族」という言葉もあるくらいです。

令和5年 司法統計年報(家事編)によると、家庭裁判所による遺産分割事件の認容・調停成立件数は7,234件ありました。そのうち遺産の価額が1億円を超えるものは、1,390件(19.2%)。

これに対して、5,000万円以下の件数は5,614件で、全体の約77%の割合を占めました。そのうち1,000万円以下の件数は2,448件(33.8%)です。

多くは、5,000万円以下の遺産でもめているケースが多いです。

生命保険を活用しておけば、それは故人の明確な意思でありそれを他の相続人がひっくり返すことはできません。遺産分割協議とは別の次元で資産の移転ができるため、少なくとも生命保険の分に関する揉め事は回避できます。

保険金を納税資金や代償分割にスムーズに活用できる

死亡保険金は納税資金や代償分割の原資としてスムーズに活用できます。

例えば、死亡保険金は被相続人の死亡から10ヶ月以内に現金で収めなくてはならない相続税の支払い、不動産などを相続する際に代償分割をする原資として使いやすいと言えます。

代償分割とは、一部の相続人が不動産などの分割しにくい財産相続し、それに相当する金銭を他の相続人に支払う相続方法です。

相続財産の構成割合は、最近では、現金・預貯金の割合が増加する傾向が見られますが、換価処分が困難な土地・家屋の占める割合は約37%(国税庁 令和5年度分 相続税申告事積の概要より)となっており、相続税の納税資金の確保や代償分割対策が重要となってきております。

例えば、配偶者と子どもの2人で1,000万円の不動産を相続する場合に、不動産を子供2人に分割して相続することは難しいため、配偶者を受取人にする保険金額1,000万円の一時払終身保険に加入することで、配偶者が不動産を全て相続して、受け取った保険金額を子供2人に500万円ずつ現金を支払うことでスムーズに相続を完了させることができます。

一時払終身保険のデメリット

一方で、一時払終身保険には以下のようなデメリットがあります。

- 一度にまとまった資金が必要

- 解約返戻金が払込保険料を下回る場合がある

- 保険会社が破綻した場合は、死亡保険金が減額される可能性がある

一時払終身保険は、契約時にまとまった資金を支払う必要があります。

大きな資金を支払うことで、亡くなった方の医療費・介護費等また、未払いの税金があった時など資金繰りに困って早期に解約となり、結果として解約返戻金が払込保険料を下回って損をしてしまう恐れがあります。

また、保険会社が破綻してしまった場合に保証される保険金額は責任準備金の90%であり、当初の保険金額より減額される可能性があります。契約する前には、保険会社の格付け等についても確認しておきましょう。

まとめ

「相続税対策に生命保険が有効なの?」との疑問を解消できましたでしょうか。

一時払終身保険は、生命保険の非課税枠が利用でき、かつ、高齢になってからでも活用できるため、相続税対策に適している保険と言えます。

実際、令和5年度は、死亡者数である約158万人のうち、相続税の申告書を提出し納税した者が約16万人となっています。死亡者数に占める相続税の課税割合は9.9%(国税庁 令和5年度分 相続税申告事積の概要より)となっており、相続税の基礎控除額の引き下げが行われた平成27年以降、ほぼ横ばいで推移しており、約1割弱が相続税の申告対象者となっております。

しかし、相続税の納税義務はなくても、遺産分割で揉めるケースが多くなっております。まさに、争族対策として一時払終身保険を活用することを検討する価値はありそうです。

コメント