老後2000万円問題から数年経つが老後不安がむしろ高まっている。昨今の物価高や教育費・不動産価格の高騰および変動型住宅ローンの金利引き上げ等で老後資産を貯金もままならい。

「65歳に2000万円の資産なんて貯められない!」とあきらめている方も多いと思われます。

しかし、運用しながら取り崩すことにより、そこまで貯蓄をする必要はありません。

結論を申し上げると、65歳時に2,000万円ではなく、1,200万円あればある程度の老後生活できます。

大事なのは、先送りをしないことです。投資はまず始めることが重要です。

健康寿命はあくまでアンケート結果

厚生労働省は、12月24日に、健康寿命(2022年)は、男性72.57年、⼥性75.45年となったことを発表しました。 前回の調査(2019年:男性72.68 歳、女性75.38 歳)からは、女性で0.07年伸びた一方、男性で0.11年短くなっています。

2022年における平均寿命は男性81.05歳、女性87.09歳であり、健康寿命とはそれぞれ約9年、約12年の差があります。

昨今は、人生100年時代に向けて、この健康寿命を少しでも伸ばすことが大事であることが多く叫ばれています。

しかし、健康寿命とは「健康上の問題で日常生活になにか影響がありますか」との質問に対し、「あり」と回答した方の平均年齢です。例えば、膝が痛くて階段がつらくなったとか、老眼鏡をかけないと新聞の文字が読めないなども日常生活に影響ありと思ったら、「あり」と回答することで「不健康」となってしまいます。

そのような状況であっても、仕事ができないとか介護が必要になる年齢ではありません。つまり、健康寿命過ぎても、働くことも投資することも可能な年齢です。

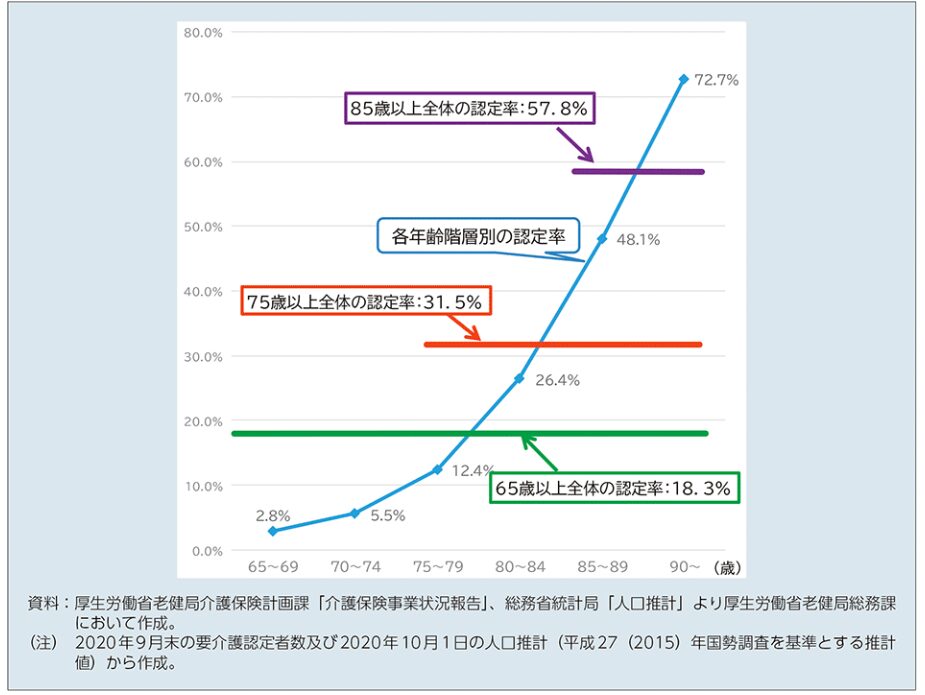

出典:令和4年版厚生労働白書 年齢階級別の要介護認定率

上記、厚生労働省の令和4年版厚生労働白書によると、健康寿命である75歳以上の介護認定率は31.5%であり、介護認定率が50%を超えてくるのは85歳以上(介護認定率57.8%)である。

つまり、多くの方は要介護になるのは85歳以上であり、65歳でもあと20年以上運用できます。

ここからは、65歳からの具体的な資産の取り崩し方を以下解説します。

「65歳時に2000万円の資産を貯める」といった目安だけでなく、老後のために貯めた資産を運用しながら取り崩していくことで、無理のないお金のゴール(ファイナンシャル・ゴール)の設定ができます。

つまり、ここでは、単に増やした資金を取り崩すのではなく、「運用しながら取り崩す」ことで、資産寿命を延ばすことができるという方法です。

65歳からの上手な取り崩し方

日本人の世帯あたりの金融資産額は年齢を重ねるにつれて右肩上がりに増え続け、定年時の60~64歳でピークを迎えます。65歳以降は資産を取り崩す動きが出るものの、そのペースは緩やかで、85歳以上になっても資産の減少率は1割台半ばにとどまっています。

総務省統計局の2023年「家計調査報告」によると、世帯主が65歳以上の無職世帯の金融資産は平均2,504万円で、そのうち預貯金が約1,600万円と資産全体の6割以上を占めています。

この金融資産の大部分を占める預貯金は、年齢が高まっても残高にほとんど変化がなく、85歳になっても資産の減少率は1割台半ばに留まっています。

高齢者は公的年金や勤労などで得られる収入の範囲内で、ほとんどの消費活動をまかなっていることになります。なぜなら、「長生きリスク」への強い意識があると、同報告では分析しています。

一方で、株式や債券等の有価証券は約480万円で約2割弱に過ぎません。

人生100年時代の長生きリスクを軽減するためには、資産寿命をできる限り延ばすことが重要です。

定年後も、預貯金だけではなく、株式や債券等の投資信託である程度のリスクを取りながら資産運用を行い、老後資産から得られるフロー収入(*1)の所得を増やすことで、これまで以上に資産寿命を伸ばすことができます。

(*1)フロー収入:フローは流れを意味することから、安定性のない収入であり、何かしらの対価を払うことで得られる収入のこと。例えば、サラリーマンの給与、株式による収益等。

どれくらい必要なの

平均的支出と収入

生命保険文化センター2022年度生活保障に関する調査(速報版)によると、夫婦2人の老後の最低日常生活費は平均で月額23.2万円、ゆとりある老後生活費は平均で月額37.9万円である。

定年後の収入の基本になる公的年金額について、厚生労働省は『令和4年度の年金額改定』で、令和3年度から0.4%引き下げるとしました。モデルケースとして、67歳新規算定者の年金額は、国民年金の受給金額(月額)は、平均で64,816円、次に会社員や公務員が加入する厚生年金保険の受給金額は(月額)は、平均143,973円であり、世帯合計219,593円(*1)と発表した。

*1 平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準。つまり「会社員の夫と、専業主婦の妻」という組み合わせを想定した計算となる。

厚生年金のない自営業夫婦の場合は2人合わせても月13万円程度であるので要注意。

サラリーマン世帯がゆとりある老後生活を送るには、不足分で月額約15万円が必要となる。

65歳からの月5.5万不足する場合(老後2000万円問題のモデルケース)

あくまで単に取り崩していく場合不足分月5.5万円×30年(95歳まで)=65歳までに2000万必要

運用しながら取り崩すことで約1200万で生活できる(資本回収係数30年4%運用の場合0.0578にて計算)

具体的な取り崩し方

資産の取り崩しの方法には、大きく分けて「定額取り崩し」と「定率取り崩し」があります。

定額取り崩しは、「毎月〇円ずつ」と、資産を毎月一定の金額ずつ取り崩す方法です。上記の資本回収係数で算出した方法は「定額取り崩し」にあたります。定額取り崩しは、毎月取り崩す金額がわかりやすいのがメリットです。生活費として使う場合、収入や支出のめどがつけやすいのですが、定率取り崩しよりも資産の減りが早いという難点があります。

運用しながら取り崩す方法には、大きく分けて「定額取り崩し」と「定率取り崩し」の2つがあります。取り崩しの方法は3種類が考えられます。

- 定額を取り崩す→「毎月10万円」というように、一定額を売却し受け取ります。

市場の変動により取り崩しの期間は変化しますが、毎月決まった金額を受け取りたい方にお勧めです。 - 定率で取り崩す→「毎月1%」というように、一定率を売却し受け取ります。

毎月の受取額は変動しますが、受取期間は長めになり、運用効率を重視する方にお勧めです。 - 指定した期間で取り崩す→最終受取年月を指定し、保有口数を売却回数で等分して定期的に受け取ります。受取額は変動しますが、教育費や住宅ローンなど支出の期間が決まっている方にお勧めです。

証券会社によって利用できる取り崩し方法が異なりますので、ご確認ください。

定額取り崩し

定額取り崩しは、「毎月〇円ずつ」と、資産を毎月一定の金額ずつ取り崩す方法。定額取り崩しは、毎月取り崩す金額が一定なのでわかりやすく、生活費のメドが立てやすいのがメリットです。しかし、資産の減りが早いのがデメリットです。

毎年4%で運用できる例で計算しましたが、必ずその年利で運用できるわけではありません。相場が下がることも当然あります。その下がったタイミングでも定額で取り崩していくと、資産寿命が尽きるのが早くなっていきます。そうした弱点があることにまずは留意しなければなりません。

定率取り崩し

対する定率取り崩しは「毎月資産の◯%ずつ」と、資産を一定の割合で取り崩すことです。定率取り崩しのメリットは、相場が下がったタイミングでも多く取り崩しすぎない面もあり、資産が長持ちしますが、受け取れる金額が年々減っていきます。また、毎年取り崩せる金額が変わるので、いくらになるかわかりにくい、というデメリットもあります。

先ほどの例と同様に、70歳から1200万円の資産を取り崩すことを考えてみましょう。「運用せずに96万円(=月8万円計算)ずつ定額で取り崩す」「年4%で運用しながら年96万円ずつ定額で取り崩す」「年4%で運用しながら8%ずつ定率で取り崩す」の3パターンを比較したのが図表5です。

定額法と定率法にはいずれも一長一短があるわけですが、両者を組み合わせることで、それぞれの長所を生かすことも可能になります。例えば高齢期の前半に当たる74歳までは定率法で資産を長持ちさせ、高齢期の後半に入る75歳からは定額法に切り替えるといいでしょう。75歳以降は体力低下などによって旅行や趣味の費用が減りやすく、定額の取り崩し額は少なく済むケースが多いからです。

年金の補塡として、例えば2000万円の預貯金を65歳から毎月12万円(毎年144万円)ずつ取り崩していくと、78歳で資金は底をつくことになります。2000万円を年率4%で運用しながら、74歳までは定率法で毎年8%ずつ取り崩し、75歳からは定額法で毎月7万5000円(毎年90万円)ずつ取り崩すと、98歳まで資産寿命を延ばすことができます。ちなみに定率法で取り崩す8%は、資産が2000万円の時期は年160万円(月約13万3000円)、資産が1500万円の時期は年120万円(月10万円)に相当します。

運用に用いる商品の候補としては、例えば世界株指数などに連動するインデックス型投資信託が挙げられます。シニアは若年層に比べて運用期間が短いため、株式投信での運用はリスクが高すぎるという指摘もありますが、リタイア後も運用を行う理由が長生きリスクへの対処であることを忘れてはなりません。

冒頭で紹介した内閣府の年次経済財政報告には「男性の約4分の1、女性の約2分の1が90歳以上まで生きるようになっている」と書かれています。短めに見積もって84歳まで生きると仮定しても、65歳からは20年の運用期間があるわけで、決して短いとはいえないでしょう。

代表的な世界株指数のリターンは直近の30年間で年率7%程度です。運用コストが低く、長期で安定的なリターンを期待できることから、世界株指数に連動するインデックス型投信はリタイア後の運用の選択肢としても有力と考えられます。前述した定率法と定額法の組み合わせでは、98歳まで資産寿命を延ばすために年率4%の運用リターンを想定しており、かなり慎重な前提に基づいていることが分かります。

実際問題として、資産寿命を延ばせる期間や毎月の取り崩し可能金額は、リタイア時の金融資産額によって異なります。極端な話、65歳の時点で金融資産が5000万円ある人は、運用を行わずに毎月約16万6000円(毎年200万円)ずつを単純に取り崩しても、89歳までは持つわけです。

当然のことながら、運用に期待する年率リターンは、運用に回せる金額をベースに考えることとなります。年率4%まで届かなくてもいいという人ならば、運用資金のすべてを相対的にリスクの低いバランス型投信や高配当ETF(上場投資信託)などに投資する手もあるし、運用資金の一部を“実質無リスク”の個人向け国債に振り向ける方法もあります。

個人向け国債は、金利の低下局面で価格が上がるという通常の債券の効果は得られません。ただし、日本でそうした局面が訪れるのはかなり先になりそうなので、現状で個人向け国債の利用価値は高いと考えられます。

資産の取り崩しの方法には、大きく分けて「定額取り崩し」と「定率取り崩し」があります。

定額取り崩しは、「毎月〇円ずつ」と、資産を毎月一定の金額ずつ取り崩す方法です。上記の資本回収係数で算出した方法は「定額取り崩し」にあたります。定額取り崩しは、毎月取り崩す金額がわかりやすいのがメリットです。生活費として使う場合、収入や支出のめどがつけやすいのですが、定率取り崩しよりも資産の減りが早いという難点があります。

ハイブリット型

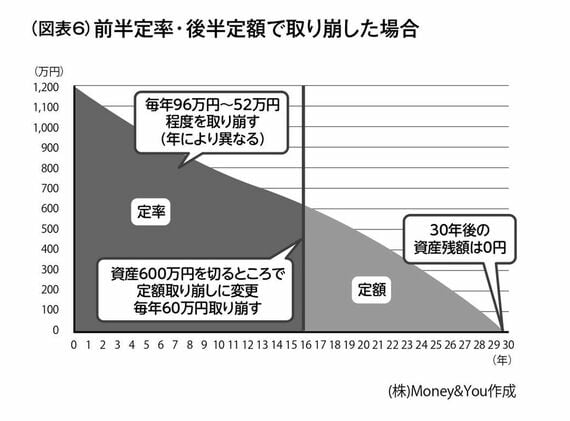

「前半定率・後半定額」で上手に取り崩せる

定額取り崩しと定率取り崩しのデメリットを補完する方法としておすすめなのが、資産が多いうちは定率取り崩し、少なくなったら定額取り崩しに切り替える「前半定率・後半定額」戦略です。老後前半の元気なうちはお金をたくさん取り崩して使いつつ、老後後半まで資産寿命を延ばして使い切ることができます。

資産1200万円を取り崩す際、まずは年8%の定率取り崩しを行います。そうして、資産が半分の600万円を切るタイミングで年60万円の定額取り崩しに切り替えます。

運用によって毎年4%増やせたとすると、定率取り崩しによって、16年経過時点まで年96万~52万円程度(月8万~4万3000円程度)を受け取れます。

資産が600万円を切ってきたら、今度は毎年60万円(月5万円)ずつ定額取り崩しを行います。これにより、29年経過時点まで毎年60万円を取り崩して、30年後の資産残額をゼロにすることができます。

(画像:『60歳からの新・投資術』より)

70歳から取り崩しを始めた場合、30年後というと100歳です。老後の後半は資産残高が減ってきますが、気にする必要はありません。健康寿命を過ぎたあたりから、誰でも活動範囲が減り、お金も徐々に使わなくなっていくからです。

また、資産がゼロになっても年金は生涯もらえますし、前述のとおりキャッシュフローを生む資産500万円から年4%(年20万円)の配当をもらえれば月約1.6万円の上乗せもあります。収入がゼロになることはありません。

目指すべきは「富の最大化」ではなく、「幸福の最大化」。

老後のお金の安定=心の安定を得ながら、資産を上手に使いきって、豊かな人生を送りましょう。資産の取り崩しの方法には、大きく分けて「定額取り崩し」と「定率取り崩し」があります。

定額取り崩しは、「毎月〇円ずつ」と、資産を毎月一定の金額ずつ取り崩す方法です。上記の資本回収係数で算出した方法は「定額取り崩し」にあたります。定額取り崩しは、毎月取り崩す金額がわかりやすいのがメリットです。生活費として使う場合、収入や支出のめどがつけやすいのですが、定率取り崩しよりも資産の減りが早いという難点があります。そこで取り入れたいのが、資産の多い老後の前半は定率取り崩しで一定率ずつ受け取り、資産がある程度減ったら定額取り崩しに切り替える方法です。

運用なしで年96万円ずつ取り崩すと12年半、運用しながら定額取り崩しだと17年半ほどで資産がゼロになりますが、運用しながらの定率取り崩しでは30年後も約350万円残すことができます。

定率取り崩しを利用するともっとも資産寿命を延ばせることがわかります。

とはいえ別途、預貯金300万円、キャッシュフローを生む資産500万円は確保してあるので、取り崩し資産はゼロにはなりません。

また、定率取り崩しの場合、たとえば1年目は年96万円の取り崩しになりますが、20年目には44万円ほどにしかなりません。資産額の一定割合の取り崩しなので、年々受け取れる金額が減るというデメリットがあります。

例えば、2000万円の資産を取り崩す際に、資産が1000万円を切るまでは年6%の定率取り崩しを行い、資産が1000万円を切ったタイミングで年60万円の定額取り崩しに切り替えたとします。この間、運用によって毎年3%増やせたとすると、資産の減り具合は次のようになります。

【図表2】前半は定率・後半は定額取り崩した場合の資産推移

出所:(株)Money&You作成

この場合、30年経過後も約690万円の資産が残り、その後も10年以上は年60万円ずつ受け取ることができます。

たとえば、70歳時点でたまった資産2000万円のうち、300万円を預貯金、500万円をキャッシュフローを生む資産に替えたとします。そうして残った1200万円の資産を年利4%で運用しながら、30年かけて取り崩すとします。

この時、30年にわたって毎年受け取れる金額は、「1200万円×0.05783=69万3960円」となります。月額に直すと約5.8万円です。年利4%で運用できていれば、仮に70歳から毎月資産を5.8万円ずつ取り崩しても、おおよそ100歳まで資産がもつというわけです。

取り崩しには「下落時に安く買えるチャンス」がない

上記の例の場合は、まだ運用開始のタイミングが良かったため、取り崩しながらも2,000万円程度キープ出来ているなら十分だ…と思われるかもしれません。

しかし、もし2000年や2007年頃から退職金などで運用を始めていたら、増やす間もなく運用直後に資産が半減してしまうことになります。

もちろん、その場合でも長期で運用を続けていれば、運用していなかった場合に比べ有利な結果にはなるのですが、下がっている時点では「運用などせずに預金で置いておくべきだった!」と思ってしまうことでしょう。

老後は他の収入でカバーすることも出来ませんから、まだ使ってもいないのに自分の資産があれよあれよと減っていくのを見ると、恐怖のあまりに運用資産を手放してしまうことに繋がりかねません。

さらに、積立であれば「下がった時に安く買う」といったことが自動的に実践できるため、下落時にも「安い時はチャンス!」と構えることができますが、取り崩しの場合はそうはいきません。

受取日

毎月1回、1日~28日より選択

受取日が休日の場合、前営業日にシフト

受取方法

以下の3通りの受取方法が選べます。

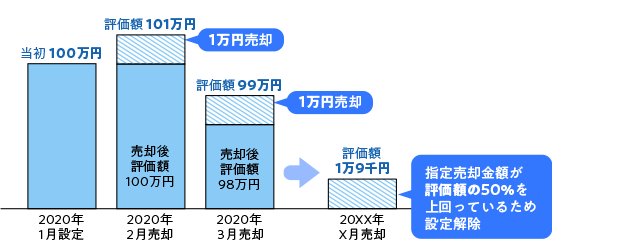

①金額指定 1,000円以上1円単位

毎月一定額を売却し受取ります。

例)毎月15日に1万円ずつ受取ると指定した場合、指定した投資信託の評価額が2万円以下になるまで毎月自動的に売却し15日※に受取ります。

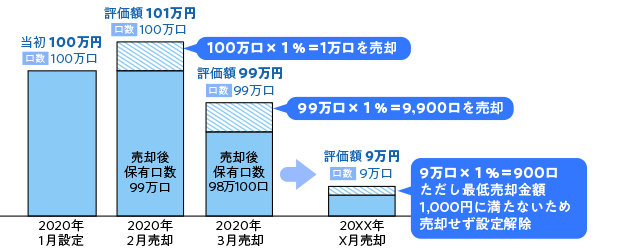

②定率指定 0.1%以上0.1%単位

指定している投資信託を、あらかじめ指定した率に相当する口数を毎月売却し受取ります。

例)毎月15日に1%ずつ受け取ると指定した場合、売却注文日の投資信託の保有口数の1%に相当する口数を自動的に売却し15日※に受取ります。受取額は変動します。

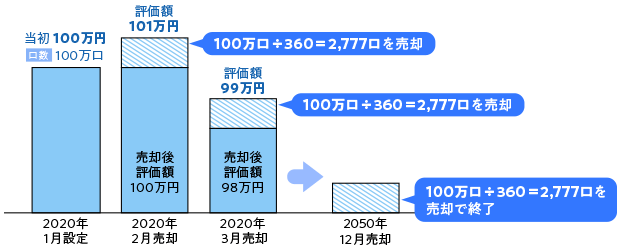

③期間指定 最終受取年月を指定

最終受取年月を指定し、指定投資信託の保有口数を、当該年月までの売却回数で等分した口数を定期的に売却し受取ります。受取額は変動します。下記例では、追加投資、一部解約、再投資等は考慮していません。

例)2050年12月まで毎月15日に受け取ると指定した場合、指定した投資信託の口数を360回(2020年1月設定の場合)で割った口数を自動的に売却し15日※に受取ります。受取額は変動します。

まとめ

運用なしで年96万円ずつ取り崩すと12年半、運用しながら定額取り崩しだと17年半ほどで資産がゼロになりますが、運用しながらの定率取り崩しでは30年後も約350万円残すことができます。

定率取り崩しを利用するともっとも資産寿命を延ばせることがわかります。

とはいえ別途、預貯金300万円、キャッシュフローを生む資産500万円は確保してあるので、取り崩し資産はゼロにはなりません。

また、定率取り崩しの場合、たとえば1年目は年96万円の取り崩しになりますが、20年目には44万円ほどにしかなりません。資産額の一定割合の取り崩しなので、年々受け取れる金額が減るというデメリットがあります。

自分のために貯めたお金を「あの世には持っていけない」

資産を取り崩すというと、なんだか怖い感じがする方もいるでしょう。しかし、貯めた資産を後生大事に持ち続け、大きな資産を残して亡くなったとしても、あの世にその資産を持っていくことはできません。

米国でベストセラーになった『DIE WITH ZERO』(ビル・パーキンス著)では、お金を使い切って死ぬこと(ゼロで死ぬこと)を提唱しています。

例えば、1000万円の資産があれば、その資産を使って1000万円分の経験を得ることができたはずです。しかし、1000万円を残して亡くなったら、本来得られるはずだった1000万円分の経験を得られなかった、というわけです。そう考えると、資産を計画的に取り崩して、DIE WITH ZEROを実践するのが理想的でしょう。

後悔しない人生を歩むためには、自分がやりたいことや実現したいことを見える化できる「タイムバケット」が便利です。タイムバケットは、自分の年齢や年代をバケツに見立てて、各年代で自分がしたいいことをまとめたもの。いわば年齢別の「死ぬまでにやりたいことリスト」です。

【図表3】タイムバケットの例

出所:『定年後ずっと使えるお金のルール』(宝島社)より抜粋

タイムバケットを作ると、残りの人生で、いつ、何をしたいかが明確になります。また、それをするために必要なお金を考えるためにも有効です。ぜひ、タイムバケットを作成したうえで、資産運用の出口戦略を考えてみてください。

働き続けることでストックだけでなく収入フローを長くすることで資産寿命を伸ばす

コメント