多くの方が加入されている民間の医療保険だが、一方で、SNS等では高額療養費制度など公的な医療制度が充実しているため必要ないと言われている。

また、民間の生命保険や医療保険に加入するお金があるなら、その額を貯めたほうが良いとの不要論もあり、民間の医療保険は本当に必要なのか?と思われている方も多いです。

これを読むことで

①医療保険不要論3つの理由

②公的な医療保険ではカバーできない費用

③医療保険の加入の必要性3選

④医療保険の加入時の3つのチェックポイント

がわかります。

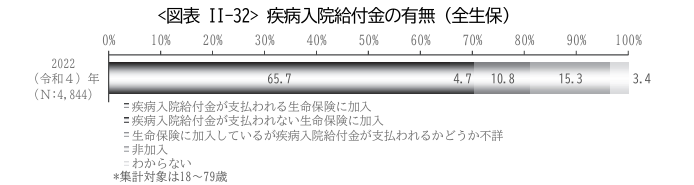

医療保険の加入実態

出典:生命保険文化センター 「令和4年度 生活保障に関する調査」

医療保険の加入率は全体で65.7%(前回【令和元年】73.1%)となっている。年代別では20代が35.7%、30代が67.7%、40代が71.6%、50代は75.3%で一番多い。60代は71.6%となっている。

出典:生命保険文化センター 「2021(令和3)年度 生命保険に関する全国実態調査(2021年12月発行)」

チャネル別では、営業職員からの加入が55.9%(前回53.7%)(*2)、ショッピングモール等に店舗のある乗り合い代理店ショップからは15.3%(前回17.8%)(*2)、通販販売などネット加入が6.4%(前回6.5%)(*2)となっており、国内保険会社等の営業職員からの加入が多く、続いて乗り合い代理店ショップからの加入が多い。

特に若年層の方は自宅訪問や勤務先での保険加入の勧誘に触れる機会が少なくなっており、勧められて加入するよりもショッピングモール等に足を運んで生命保険を相談・購入される方が多くなっている。

また、医療保険マーケットは、生命保険会社各社が昨今の医療実態に即して商品改定を行ったり、また、競合会社よりも少しでも安い保険料で提供するよう躍起なっており、商品内容も目まぐるしく変化している状況である。

医療保険不要論の3つの理由

だれでも高額療養費制度を利用できるから不要

高額療養費制度とは、同じ医療機関や薬局の窓口で支払った医療費が、ひと月の上限を超えた場合に、この超えた部分が払い戻される制度です。

上限額は年齢や所得に応じて決められています。例えば70歳未満で年収約370~約770万円の人の場合は以下の通りです。

1カ月の自己負担上限額 80,100円+(医療費-267,000)×1%

この制度を利用すれば、例えば、現役世代で年収約500万円の人の場合、1カ月の医療費が100万円かかっても、自己負担額は 87,430円です。

自己負担額が1カ月あたり9万円弱であえば、わざわざ医療保険に加入して毎月保険料を払うよりも、その分を貯金して備えたほうが合理的という考え方もあります。

ただし注意しておきたいのが、高額療養費制度は入院時に発生する費用すべてに適用されるわけではないという点です。

入院した病院から請求されるのは、治療費、入院基本料、食事代、差額ベッド代です。このうち治療費と入院基本料は公的医療保険の対象になりますが、食事代や差額ベッド代は対象になりません。

関連記事:医療費が高額になったとき知らないと損をする: 高額療養費制度をわかりやすく解説します

傷病手当金があるから大丈夫

傷病手当金は、健康保険に加入する被保険者が病気やケガで働けなくなり、事業主から十分な報酬を受け取れないときに支給される手当です。基本的に、雇用形態(正社員・契約社員・派遣社員・パート・アルバイトなど)や健康保険に加入している期間を問わず、受給することができます。業務上の事由による病気やケガは、労働者災害補償保険(以下、労災保険)の対象になります。傷病手当金は、業務外の理由による病気やケガを対象としている点がポイントです。

ケガや病気で連続して3日休んだ場合、4日目以降の仕事に就けなかった日を対象に傷病手当金が支払われます。支給額は給与のおよそ3分の2で、支給される期間は最長1年6カ月です。

「傷病手当金があれば収入がゼロになることはなく、生活費をまかなえる」という安心感から、医療保険に加入しない人もいます。

ただし傷病手当金は会社員や公務員が利用できる制度で、自営業やフリーランス等の国民健康保険の加入者は受給できません。

公的保障の不足分を補えるだけの蓄えがあるから大丈夫

入院が必要になったときに公的保障の不足分をカバーできるだけの十分な貯蓄があることです。

高額療養費制度が利用できるとはいえ、対象となるのは公的医療保険が適用される診療のみなので、食事代・差額ベッド代などおよび、入院時の日用品・交通費等一定額の出費も発生し、自己負担は必要になります。

医療保険に加入しないならば、これらの費用を問題なく捻出できるだけの蓄えは必須です。

医療保険の必要性

上記のとおり民間の医療保険は不要であるとの議論もされているが、以下の点から医療保険が必要である理由をお伝えします。

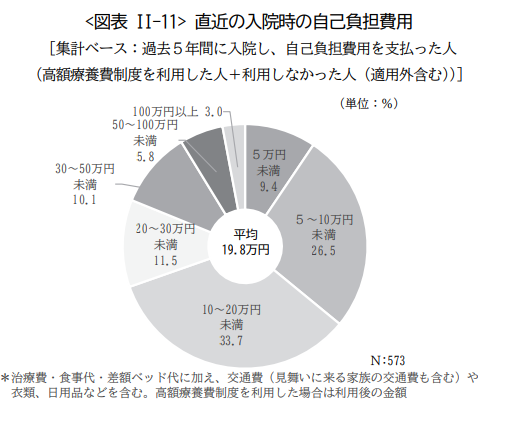

自己負担額の実情

直近(過去5年間)に入院時の自己負担費用(高額療養費制度を利用した場合は利用後の金額)

出典:生命保険文化センター 「令和4年度生活保障に関する調査」

10~20万円未満が一番多く33.7%ついで5~10万円未満が26.5%であり、約半数以上が5~20万円となっております(平均19.8万円)

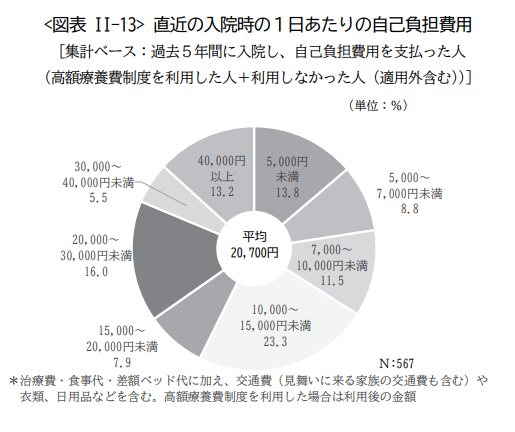

出典:生命保険文化センター 「令和4年度生活保障に関する調査」

1日あたりの自己負担費用は10,000~15,000円未満が23.3%、ついで20,000~30,000円未満が16.0%であり、平均自己負担費用は20,700円となっている。

高額療養費ではカバーできない費用

入院時食事代

1食あたりの自己負担額は増大している。平成28年3/31まで260円、平成28年4月1日~360円、平成30年4月~は460円、現在(令和6年4月)は、490円 ×3食 1,470円となっている。

差額ベッド代

1日あたりの差額ベッド代の平均は6,527円です。とはいっても、差額ベッドは個室~4人部屋まであり、1日1,000円未満から30万円以上かかるものまである。

個室の場合は、平均8,221円

2名部屋の場合は、平均3,122円

3・4名部屋の場合は、平均2,446円である。

(出典)中央社会保険医療協議会 令和3年9月 第488回総会 議事次第より

実際はあまり使われていない?

病院の病床数に占める差額ベッドの割合は20.5%でした。普通に考えれば入院した人のうち差額ベッドを使う人の割合もそれに近くなるはずだが、実際に使っている人は約5%程度しかいません。がんは9.6%、心筋梗塞などは9.3%、脳梗塞は3%程度であり、差額ベッドの利用を回避されている方が多い。

しかし、プライベートを重視したい、周りに気にせず治療に専念したい、入院中でもどうしても仕事をしなければならない等の事情がある場合は少人数部屋・個室を選択せざるを得ない。

保険適用外費用

もしあなたが、がんになった時、日本ではまだ治療法に有効なものがなく、欧米では承認されているが日本では未承認の治療法もしくは新薬があり使用する場合これは自由診療となり全額自己負担となります。

また、がんの手術によるリンパ浮腫によりパソコン等が打てなくなり、これまでの事務職に復職できないこともある。また、副作用による疲れ、集中力低下により見た目ではわかりづらい症状もあり周りには気づかれづらく復職したが居づらくなり退職するケースも多い。収入のダウンにつながるケースも多い。

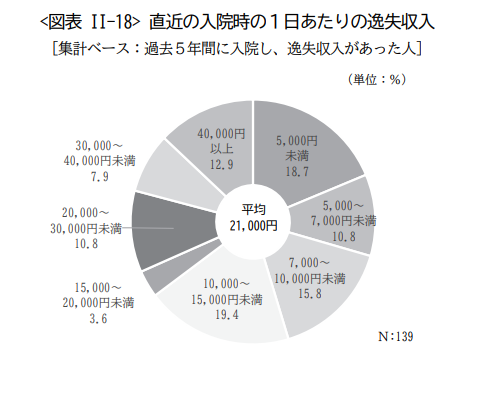

出典:生命保険文化センター 「令和4年度生活保障に関する調査」

逸失収入(入院により失われた収入)について、「無い」が62.7%、「ある」が17.4%である。あると回答されたうち1日あたりの逸失収入は10,000円~15,000円が19.4%、ついで5,000円未満が18.7%となっている。

先進医療

2021年(令和3年)7月1日から2022年(令和4年)6月30日までの先進医療費実績から、先進医療を受けた場合の1件当たりの先進医療費は「陽子線治療」が約269万円、「重粒子線治療」が約316万円です(医療費の総額はそれぞれ約321万円、336万円です)。

先進医療にかかる費用は治療を受ける医療機関によって異なりますが、保険が適用される一般治療と比較すると、非常に高額であることがわかります。

また、昨今実施件数の増えている先進医療が、「細胞診検体を用いた遺伝子検査」です。

保険適用される肺がんの遺伝子変異検査では、がん組織の一部を採取する「組織診検体」が必要ですが、より簡単に検体を採取できる検査方法が「細胞診検体を用いた遺伝子検査」です。

年間の実施件数は493件、技術料は約8万円、平均入院日数は6.5日です。

参照:厚生労働省「第117回先進医療会議参考資料」

患者申出療養

患者申出療養は、未承認薬等を迅速に保険外併用療養として使用したいという困難な病気と闘う患者さんの思いに応えるため、患者さんからの申出を起点とし、安全性・有効性等を確認しつつ、できる限り身近な医療機関で受けられるようにする制度です。将来的に保険適用につなげるためのデータ、科学的根拠を集積することを目的としています。

例えば、

「日本では一般に行われていないけれど、海外で行われている治療法があるらしい。自分にも使えるような可能性を探りたい。」

「先進医療が行われていたようだけど、今は患者を募集していないみたい。行う方法を知りたい。」

の時に、患者申出を行うことができます。まずは患者さんと主治医の相談から始まります。

患者申出療養を実施している医療機関の一覧

関連記事:

医療保険の加入の必要性が高い人

50代は医療保険の必要性が高まる年代

3大疾病で入院する可能性は60代頃から飛躍的に高まります。

生活習慣病などのリスクも年をとるにつれて高まるため、50代で健康なうちに医療保険へ加入しておくのが賢明でしょう。

早めに加入することで保険料は抑えられ、家計の負担も軽くなります。

病気を患ってから医療保険に加入するのは難しいため、60代以降に備えて50代での加入を検討するのが賢明です。

自営業者やフリーランスの方

有給のない自営業者やフリーランスは、入院によって休業を余儀なくされれば収入が減ることがほとんどです。

自営業者やフリーランスといった国民健康保険の加入者には、傷病手当金の制度がありません。

会社員や公務員に比べて公的な保障が薄いからこそ、もしものときの備えとして医療保険に加入しておく必要があるでしょう。

医療保険3つのチェックポイント

入院一時金

日帰り入院でも一時金(1万円~20万円までが多い)

入院も短期化しているなか、入院時の自己負担をカバーするには必須である。

また、継続入院判定には要注意。2回以上の入院をする場合、1回目の入院の退院後次の入院開始までが60日90日180日と商品によって異なっている。間が短い方がもらいやすくなっている。

がん診断(一時)給付金

初めてがんと診断確定されたときに一時金(50万円~200万円までが多い)

がんの治療の選択肢が非常に増えているが日本では未承認となっている場合自己負担となるため治療の初期段階で費用がかかるため一時金があれば治療の選択肢も増える。

また、抗がん剤治療になる場合、長期に及ぶこともあり治療費が続かないため治療を断念してしまう方も多い。がんになった時のまとまったお金はありがたい。

(三大疾病・がん)保険料払い込み免除特約

所定の病気になった時に以後の保険料の支払いを免除する特約

入院等を開始する場合、入院給付金をもらえるが同時に保険料も支払わなければもらえない。入院中は治療に専念するあまり銀行口座の管理が乏しくなり保険会社からの請求案内も見落とするケースもあり銀行口座から振替がされず保険の効力を失ってしまい入院給付金がもらえなかったということもある。払込免除特約があれば効力を失うことなく安心して治療に専念できるメリットがある。

しかし年齢によっては保険料が割高になるので注意しましょう。

健康祝金付き医療保険は不要! その分保険料が高い。多くの場合、特約ではなく特則のため契約時に一度決めたら途中での変更ができない。解約したい場合は、医療保険自体を解約しなければならず、解約後に今まで上乗せで支払っていた健康祝金が戻ってくることはありません。継続加入してほしいとの保険会社の目論見が見え隠れします。

まとめ

民間の医療保険は必要以上に加入する必要はない。また、入院が必要になったときに公的保障の不足分をカバーできるだけの十分な貯蓄があれば不要である。

しかし、医療保険に加入することで治療費の準備があることで治療の選択肢が増え、治療にも積極的になることができるため、必要最低限はあったほうがよい。また、入院時の経済的な圧迫と治療の痛みは比例すると言われている。また、若い世代であると教育費・住宅ローン等もあり、貯蓄から取崩しも躊躇するため、入院時に備えある程度の準備は必要である。

加入にあたっては、昨今、医療保険も多種多様になっており、あれもこれも勧められることが多いが当然保険料も高くなるため、無駄な保障を付加する必要ないことを付け加えておく。

コメント